See here for the information and tidings latest about the electricity sector. The content is curated by our specialists, considering the importance of the topic for the market.

Leilão de energia fóssil compromete a política climática do Brasil

15/7/2026

O Brasil vive, de forma dramática, os impactos da crise climática. Secas que ameaçam nossa segurança hídrica e a comida que chega à mesa. Enchentes que destroem vidas e economias inteiras. Ondas de calor que castigam a saúde de todos e incêndios que devoram a Amazônia e os demais biomas do país. Esses eventos não são mais exceções: eles se tornaram a nova realidade do aquecimento global, alimentado pela queima incansável de combustíveis fósseis.

Por um lado, o Brasil assumiu a liderança na COP30, em Belém, junto com dezenas de nações, ao propor o "Mapa do Caminho" para o fim gradual e rápido dos combustíveis fósseis. Por outro, o governo realizou o LRCap (Leilão de Reserva de Capacidade de Energia Elétrica), que abre caminho para um grande volume de novas usinas termelétricas fósseis.

O LRCap foi apresentado como uma medida de segurança energética. O mecanismo paga as usinas simplesmente para estarem disponíveis e poderem gerar energia quando o sistema mais precisa — especialmente entre 18h e 21h, quando o sol se põe, o vento diminui, as luzes das casas acendem e o consumo dispara. Na prática, porém, ele se transformou num forte incentivo à construção de novas térmicas a gás, carvão e diesel. Em vez de nos ajudar a abandonar os fósseis, o leilão garante que eles continuem poluindo o ar e emitindo GEE (gases de efeito estufa) de nosso sistema elétrico por décadas.

Ao assinar contratos de longo prazo com fontes fósseis, o país manda um sinal claro ao mercado: seguimos na direção oposta àquela que defendemos nos fóruns internacionais e na COP30. Isso cria um sério problema de credibilidade. Não adianta falar bonito lá fora sobre o fim dos fósseis enquanto, aqui dentro, construímos uma expansão estrutural baseada em fontes poluentes.

Essa escolha tem um impacto frontal sobre a Política Nacional de Mudança do Clima e afeta diretamente as metas das NDCs (Contribuições Nacionalmente Determinadas) do Brasil, apresentadas pelo país à ONU por meio da Convenção-Quadro sobre Mudança do Clima. A contradição é alarmante: enquanto o leilão contrata poluição para as próximas décadas, as NDCs estabelecem metas de redução de emissões em toda a economia, com cortes significativos de 53% até 2030 em relação às emissões em 2005, avançando para metas ainda mais ambiciosas de 67% para 2035 e reafirmando o objetivo de neutralidade climática até 2050.

Ao viabilizar novas térmicas fósseis de longa duração, o LRCap dificulta o cumprimento dessas metas e compromete o caminho para o net zero. Não se trata apenas de números: trata-se de coerência. Uma política climática séria não pode aceitar decisões que aumentam as emissões de carbono justamente no setor que deveria liderar a descarbonização.

Outro aspecto crítico é o choque com o mercado de carbono que o Brasil está construindo. Com a regulação avançando, o preço do carbono vai se tornar um instrumento central para guiar investimentos. A dependência de combustíveis fósseis criada pelo LRCap significa que, em poucos anos, essas usinas se tornarão ativos encalhados, caros de operar, incompatíveis com as regras de carbono e fonte de custos adicionais para toda a sociedade. O contribuinte vai pagar duas vezes: na conta de luz e no ajuste do mercado de carbono, enquanto perdemos a oportunidade de investir em soluções verdadeiramente sustentáveis.

Como climatologistas que acompanham há décadas os efeitos da mudança do clima no nosso país, vemos aqui um descompasso estratégico perigoso. A segurança energética é legítima, mas não pode servir de pretexto para atrasar o que é inevitável: o fim dos combustíveis fósseis. O "Mapa do Caminho" internacional que o Brasil ajudou a articular na COP30, com apoio de mais de 80 países, mostra que temos visão e liderança global. Agora precisamos ter coerência aqui em casa.

O Brasil tem tudo para ser protagonista da transição energética: sol de sobra, vento forte e muita água. Em vez de apostar em fósseis inflexíveis, deveríamos priorizar baterias de armazenamento em grande escala, resposta inteligente da demanda, modernização da rede e renováveis despacháveis. Essas alternativas são mais baratas, flexíveis e perfeitamente alinhadas ao futuro de baixo carbono que nossos compromissos internacionais e o mercado de carbono exigem.

A crise climática não aceita contradições. Enquanto o mundo acelera a transição energética, o Brasil não pode se dar ao luxo de defender liderança global e, ao mesmo tempo, apostar em mais décadas de combustíveis fósseis. O LRCap é um erro estratégico. Ainda é possível corrigir o rumo: colocar as soluções limpas no centro das decisões, alinhar toda a política energética à Política Nacional de Mudança do Clima e transformar o discurso da COP30 em ação concreta. O caminho para o fim dos fósseis começa agora, dentro de casa. Só assim o Brasil deixará de ser parte do problema e se tornará, de fato, parte da solução, antes que o custo para o clima, para a economia e para as gerações futuras se torne irreversível.

Cientistas brasileiros lançaram no início de novembro de 2025 na Academia Brasileira de Ciências, e relançaram durante a COP30, o estudo "Brazil Net Zero by 2040", que mostra que o Brasil tem todas as condições de zerar as emissões líquidas dos GEE até 2040, com rápida transição para zerar uso de combustíveis fósseis em todos os setores, especialmente em termelétricas.

PAUTA DA 41ª REUNIÃO PÚBLICA ORDINÁRIA DA DIRETORIA DE 2025

5/12/2025

09/12/2025

RELAÇÃO DOS ASSUNTOS RELATIVOS AOS AGENTES DO SETOR ELÉTRICO BRASILEIRO.

1. Processo: 48500.025110/2025-36, 48500.035645/2025-15 Assunto: Interligação do Sistema Isolado de Boa Vista ao Sistema Interligado Nacional – SIN: aspectos técnicos, comerciais e tarifários; e Pedido de Medida Cautelar protocolado pela Roraima Energia S.A., com vistas a revogar os efeitos dos Despachos nº 2.300/20219 e nº 3.519/2019, referentes aos Contratos de Comercialização de Energia no Ambiente Regulado – CCEARs e à conexão da requerente ao Sistema Interligado Nacional – SIN. Áreas Responsáveis: Superintendência de Fiscalização Econômica, Financeira e de Mercado - SFF, Superintendência de Gestão Tarifária e Regulação Econômica - STR, Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica - SCE, Superintendência de Fiscalização Técnica dos Serviços de Energia Elétrica - SFT, Superintendência de Regulação dos Serviços de Transmissão e Distribuição de Energia Elétrica - STD, Superintendência de Regulação dos Serviços de Geração e do Mercado de Energia Elétrica - SGM, Diretoria Colegiada da Aneel - DIRC-ANEEL. Diretor(a)-Relator(a): Willamy Moreira Frota

2. Processo: 48500.029180/2025-63 Assunto: Orçamento Anual da Conta de Desenvolvimento Energético – CDE de 2026. Área Responsável: Superintendência de Gestão Tarifária e Regulação Econômica - STR. Diretor(a)-Relator(a): Agnes Maria de Aragão da Costa

3. Processo: 48500.027333/2025-38 Assunto: Regulamentação Contábil Tributária do Fundo de Descomissionamento de Angra 1 e 2, em atendimento à determinação do Acórdão nº 2.502/2024 do Tribunal de Contas da União – TCU. Área Responsável: Superintendência de Gestão Tarifária e Regulação Econômica - STR. Diretor(a)-Relator(a): Gentil Nogueira de Sá Júnior

4. Processo: 48500.002086/2019-19 Assunto: Resultado do processamento da Revisão Tarifária Extraordinária da Energisa Rondônia – Distribuidora de Energia S.A. – ERO (Centrais Elétricas de Rondônia S.A. – Ceron), nos termos do Despacho nº 1.568/2025 Áreas Responsáveis: Superintendência de Gestão Tarifária e Regulação Econômica - STR, Diretoria Colegiada da Aneel - DIRC-ANEEL. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

5. Processo: 48500.003999/2025-09 Assunto: Reajuste Tarifário Anual da Energisa Acre – Distribuidora de Energia S.A. – EAC, a vigorar a partir de 13 de dezembro de 2025. Área Responsável: Superintendência de Gestão Tarifária e Regulação Econômica - STR. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

6. Processo: 48500.004004/2025-19 Assunto: Reajuste Tarifário Anual da Energisa Rondônia – Distribuidora de Energia S.A. – ERO, a vigorar a partir de 13 de dezembro de 2025. Área Responsável: Superintendência de Gestão Tarifária e Regulação Econômica - STR. Diretor(a)-Relator(a): Gentil Nogueira de Sá Júnior

7. Processo: 48500.003997/2025-10 Assunto: Reajuste Tarifário Anual da Companhia de Eletricidade do Amapá – CEA, a vigorar a partir de 13 de dezembro de 2025. Área Responsável: Superintendência de Gestão Tarifária e Regulação Econômica - STR. Diretor(a)-Relator(a): Agnes Maria de Aragão da Costa

8. Processo: 48500.000385/2022-14 Assunto: Resultado da Consulta Pública nº 8/2024, instituída com vistas a colher subsídios e informações adicionais para o aprimoramento da minuta de Resolução Normativa voltada para a implementação de ações para aumentar a satisfação do consumidor com a prestação dos serviços de distribuição de energia elétrica. Área Responsável: Superintendência de Regulação dos Serviços de Transmissão e Distribuição de Energia Elétrica - STD. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

9. Processo: 48500.003725/2013-78 Assunto: Resultado da Consulta Pública nº 10/2024, instituída com vistas a colher subsídios e informações adicionais para o aprimoramento da proposta de revisão da Resolução Normativa nº 914/2021, que estabelece os procedimentos para a delegação de competências da ANEEL aos Estados e ao Distrito Federal, para a execução de atividades descentralizadas em regime de gestão associada de serviços públicos. Área Responsável: Assessoria Institucional - ASI. Diretor(a)-Relator(a): Sandoval de Araújo Feitosa Neto

10. Processo: 48500.004034/2017-15 Assunto: Resultado da Consulta Pública nº 29/2025, instituída com vistas a colher subsídios e informações adicionais para o aprimoramento dos indicadores de desempenho do programa de performance organizacional do Operador Nacional do Sistema Elétrico – ONS, para o ciclo entre janeiro de 2026 e dezembro de 2028 Área Responsável: Superintendência de Regulação dos Serviços de Transmissão e Distribuição de Energia Elétrica - STD. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

11. Processo: 48500.023397/2025-60 Assunto: Resultado da Consulta Pública nº 31/2025, instituída com vistas a colher subsídios e informações adicionais para o aprimoramento da proposta para as Regras de Comercialização de Energia Elétrica, versão 2026. Área Responsável: Superintendência de Regulação dos Serviços de Geração e do Mercado de Energia Elétrica - SGM. Diretor(a)-Relator(a): Agnes Maria de Aragão da Costa

12. Processo: 48500.017955/2025-58 Assunto: Resultado da Consulta Pública nº 32/2025, instituída com vistas a colher subsídios e informações adicionais para a regulação da Lei nº 15.235/2025, conversão da Medida Provisória nº 1.300/2025, para tratar as alterações na Lei nº 12.212/2010 e na Lei nº 10.438/2002, relativas à Tarifa Social de Energia Elétrica, à isenção do pagamento de quotas anuais da Conta de Desenvolvimento Energético – CDE pelas famílias elegíveis e ao desconto de atividades de irrigação e aquicultura. Áreas Responsáveis: Superintendência de Fiscalização Econômica, Financeira e de Mercado - SFF, Superintendência de Gestão Tarifária e Regulação Econômica - STR, Superintendência de Regulação dos Serviços de Transmissão e Distribuição de Energia Elétrica - STD. Diretor(a)-Relator(a): Agnes Maria de Aragão da Costa

13. Processo: 48500.028437/2025-60 Assunto: Proposta de abertura de Consulta Pública com vistas a colher subsídios e informações adicionais para a Revisão Tarifária Periódica de 2026 da Companhia Jaguari de Energia – CPFL Santa Cruz. Área Responsável: Superintendência de Gestão Tarifária e Regulação Econômica - STR. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

14. Processo: 48500.034060/2025-88 Assunto: Proposta de abertura de Consulta Pública com vistas a colher subsídios e informações adicionais para a Proposta de Modernização das Tarifas de Distribuição – Ciclo 1 – Tarifas Horárias para baixa tensão (grupo B) Área Responsável: Superintendência de Gestão Tarifária e Regulação Econômica - STR. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

15. Processo: 48500.002339/2024-11 Assunto: Proposta de abertura de Consulta Pública com vistas a colher subsídios e informações adicionais para a avaliação dos sistemas de medição para transição energética e modernização no segmento de distribuição. Área Responsável: Superintendência de Regulação dos Serviços de Transmissão e Distribuição de Energia Elétrica - STD. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

16. Processo: 48500.035714/2025-91 Assunto: Proposta de abertura de Consulta Pública com vistas a colher subsídios e informações adicionais para a minuta de Resolução Normativa que aprimora as regras e procedimentos de distribuição relacionados ao acesso e conexão de instalações de eletromobilidade ao sistema de distribuição Áreas Responsáveis: Superintendência de Fiscalização Econômica, Financeira e de Mercado - SFF, Superintendência de Regulação dos Serviços de Transmissão e Distribuição de Energia Elétrica - STD. Diretor(a)-Relator(a): Willamy Moreira Frota

17. Processo: 48500.001452/2024-80 Assunto: Proposta de abertura de Consulta Pública com vistas a colher subsídios e informações adicionais para tratar da Análise de Impacto Regulatório acerca da regulamentação do Decreto nº 11.314/2022, que regulamenta a licitação e a prorrogação das concessões de serviço público de transmissão de energia elétrica em fim de vigência. Área Responsável: Superintendência de Regulação dos Serviços de Transmissão e Distribuição de Energia Elétrica - STD. Diretor(a)-Relator(a): Willamy Moreira Frota

18. Processo: 48500.006439/2020-93 Assunto: Recurso Administrativo interposto pelas Centrais Elétricas do Norte do Brasil S.A. – Eletronorte em face do Despacho nº 1.738/2024, emitido pela Superintendência de Fiscalização Econômica, Financeira e de Mercado – SFF, que consolidou os resultados do Procedimento de Fiscalização da movimentação financeira do Programa de Pesquisa e Desenvolvimento – P&D da Recorrente, referente ao período de janeiro de 2013 a agosto de 2020. Área Responsável: Diretoria Colegiada da Aneel - DIRC-ANEEL. Diretor(a)-Relator(a): Agnes Maria de Aragão da Costa

19.Processo: 48500.000209/2022-82, 48500.000210/2022-15, 48500.000211/2022-51, 48500.000212/2022-04, 48500.000213/2022-41, 48500.000492/2022-42, 48500.000641/2022-73, 48500.000674/2022-13, 48500.000675/2022-68, 48500.000676/2022-11, 48500.000678/2022-00, 48500.000681/2022-15, 48500.004281/2021-06, 48500.004599/2020-06, 48500.004600/2020-94, 48500.004601/2020-39, 48500.004602/2020-83, 48500.004604/2020-72, 48500.004605/2020-17, 48500.004606/2020-61, 48500.004607/2020-14, 48500.005269/2020-20, 48500.005271/2020-07, 48500.005272/2020-43 Assunto: Recurso Administrativo interposto pelas empresas Ventos de Santa Tarsila Energias Renováveis S.A., Ventos de Santa Doroteia Energias Renováveis S.A., Ventos de Santa Bertilla Energias Renováveis S.A., Ventos de Santa Flávia Energias Renováveis S.A., Ventos de Santa Cristina Energias Renováveis S.A., Ventos de Santa Isabel Energias Renováveis S.A., Ventos de Santa Clotilde Energias Renováveis S.A., Ventos de Santa Balbina Energias Renováveis S.A., Ventos de Santa Áurea Energias Renováveis S.A., Ventos de Santa Priscila Energias Renováveis S.A., Ventos de Santa Sônia Energias Renováveis S.A. e Ventos de São Mariano Energias Renováveis S.A em face do Despacho nº 2.341/2024, emitido pela Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica – SCE, que indeferiu o pleito de reconhecimento de excludente de responsabilidade no processo de implantação, e do Despacho nº 2.566/2024, emitido pela Superintendência de Fiscalização Técnica dos Serviços de Energia Elétrica – SFT, por meio do qual foram aplicadas multas editalícias em decorrência do atraso na implantação, ambos referentes as Centrais Geradoras Eólicas – EOLs Ventos de São Rafael 1 a 11 e Ventos de Santa Luzia 17. Áreas Responsáveis: Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica - SCE, Superintendência de Fiscalização Técnica dos Serviços de Energia Elétrica - SFT, Diretoria Colegiada da Aneel - DIRC-ANEEL. Diretor(a)-Relator(a): Agnes Maria de Aragão da Costa

20. Processo: 48500.036167/2025-61 Assunto: Pedido de Medida Cautelar protocolado pela Copel Distribuição S.A. – Copel-DIS com vistas à suspender a exigibilidade do pagamento da compensação financeira decorrente da violação da Duração Máxima de Interrupção por Unidade Consumidora – DMIC à Unidade Consumidora nº 2145025 até a análise de mérito do requerimento protocolado pela Requerente. Área Responsável: Diretoria Colegiada da Aneel - DIRC-ANEEL. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

21. Processo: 48500.028248/2025-97 Assunto: Solicitação de reembolso do custo de locação, transporte e sobressalentes diretamente aos fornecedores para operação das usinas da Brasil Bio Fuels S.A. – BBF em localidades nos sistemas isolados. Área Responsável: Superintendência de Fiscalização Técnica dos Serviços de Energia Elétrica - SFT. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

22. Processo: 48500.003611/2025-61 Assunto: Requerimento Administrativo protocolado pela Companhia Energética do Rio Grande do Norte – Neoenergia Cosern com vistas à prorrogação do Contrato de Concessão de Distribuição nº 8/1997, nos termos do Decreto nº 12.068/2024 e da Lei nº 9.074/1995. Área Responsável: Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica - SCE. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

23. Processo: 48500.002525/2024-51 Assunto: Requerimento Administrativo protocolado pela Companhia de Eletricidade do Estado da Bahia – Coelba com vistas à prorrogação do Contrato de Concessão de Distribuição nº 10/1997, nos termos do Decreto nº 12.068/2024 e da Lei nº 9.074/1995. Área Responsável: Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica - SCE. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

24. Processo: 48500.003615/2025-40 Assunto: Requerimento Administrativo protocolado pela Energisa Mato Grosso – Distribuidora de Energia S.A. com vistas à prorrogação do Contrato de Concessão de Distribuição nº 3/1997, nos termos do Decreto nº 12.068/2024, e da Lei nº 9.074/1995. Área Responsável: Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica - SCE. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

25. Processo: 48500.010865/2025-36 Assunto: Requerimento Administrativo protocolado pela Companhia Energética do Ceará – Coelce com vistas à antecipação dos efeitos da prorrogação do Contrato de Concessão de Distribuição nº 1/1998, nos termos do Decreto nº 12.068/2024, e da Lei nº 9.074/1995. Área Responsável: Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica - SCE. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

26. Processo: 48500.029413/2025-28 Assunto: Saldo do Uso de Bem Público – UBP a ser repactuado, nos termos do art. 4º da Lei nº 15.235/2025. Área Responsável: Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica - SCE. Diretor(a)-Relator(a): Fernando Luiz Mosna Ferreira da Silva

27. Processo: 48500.005295/2025-62 Assunto: Extinção, a pedido, da concessão para exploração da Usina Termelétrica UTE – Figueira, outorgada à Copel Geração e Transmissão S.A., localizada no município de Figueira, estado do Paraná. Área Responsável: Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica - SCE. Diretor(a)-Relator(a): Agnes Maria de Aragão da Costa

BLOCO DA PAUTA

Os itens de 28 a 55 serão deliberados em bloco, conforme os arts. 42 e 49 da Norma de Organização ANEEL nº 1, aprovada pela Resolução Normativa nº 1.133/2025

28. Processo: 48500.001167/2021-16 Assunto: Resultado da Consulta Pública nº 64/2022, instituída com vistas a colher subsídios e informações adicionais para Revisão da Norma de Organização ANEEL nº 40/2013, que dispõe sobre a Governança Regulatória da Agência e seus instrumentos: a Agenda Regulatória, a Análise de Impacto Regulatório – AIR, a Avaliação de Resultado Regulatório – ARR e a Gestão do Estoque Regulatório. Área Responsável: Gabinete do Diretor-Geral - GDG.

29. Processo: 48500.003802/2024-42 Assunto: Homologação do resultado e adjudicação do objeto do Leilão nº 1/2025 (Leilão para Suprimento aos Sistemas Isolados de 2025), destinado à aquisição de energia e potência elétricas, disponibilizadas por meio de Soluções de Suprimento, para atendimento aos mercados consumidores dos Sistemas Isolados. Área Responsável: Secretaria de Leilões - SEL.

30. Processo: 48500.031261/2025-23 Assunto: Estabelecimento da Tarifa de Repasse da Potência Contratada de Itaipu Binacional para o Ano de 2026. Área Responsável: Superintendência de Gestão Tarifária e Regulação Econômica - STR.

31. Processo: 48500.031061/2025-71 Assunto: Programa de Incentivo às Fontes Alternativas de Energia Elétrica – Proinfa 2026. Área Responsável: Superintendência de Gestão Tarifária e Regulação Econômica - STR.

32. Processo: 48500.003853/2025-55 Assunto: Homologação dos Processos Tarifários das permissionárias com aniversário em dezembro de 2025 Área Responsável: Superintendência de Gestão Tarifária e Regulação Econômica - STR.

33. Processo: 48500.001367/2016-10 Assunto: Resultado da Consulta Pública nº 20/2023, instituída com vistas a colher subsídios e informações adicionais para revisão da Resolução Normativa nº 1.031/2022 e à revisão de módulos de Regras de Comercialização, em razão do art. 4º da Lei nº 14.120/2021, que versa sobre o término dos descontos na Tarifa de Uso dos Sistemas de Distribuição e Transmissão – TUSD/TUST para fontes incentivadas. Área Responsável: Superintendência de Regulação dos Serviços de Geração e do Mercado de Energia Elétrica - SGM.

34. Processo: 48500.000962/2023-59 Assunto: Resultado da Consulta Pública nº 34/2025, instituída com vistas a colher subsídios e informações adicionais acerca da alteração do prazo para padronização do número das unidades consumidoras, disposto no art. 14 da Resolução Normativa nº 1.095/2024. Área Responsável: Superintendência de Regulação dos Serviços de Transmissão e Distribuição de Energia Elétrica - STD.

35. Processo: 48500.004009/2024-61 Assunto: Resultado da Consulta Pública nº 20/2025, instituída com vistas a colher subsídios e informações adicionais à regulamentação do Comitê de Governança Específica, previsto no art. 3º da Resolução CNPE nº 1/2024. Área Responsável: Superintendência de Regulação dos Serviços de Geração e do Mercado de Energia Elétrica - SGM.

36. Processo: 48500.008787/2022-67 Assunto: Requerimento Administrativo protocolado pela Energisa Mato Grosso do Sul – Distribuidora de Energia S.A. – EMS com vistas ao enquadramento desta distribuidora como beneficiária da Conta de Consumo de Combustíveis – CCC. Área Responsável: Superintendência de Regulação dos Serviços de Transmissão e Distribuição de Energia Elétrica - STD, Superintendência de Regulação dos Serviços de Geração e do Mercado de Energia Elétrica - SGM.

37. Processo: 48500.002022/2024-85 Assunto: Recurso Administrativo interposto pela Enel Distribuição Ceará – Enel CE em face de decisão emitida pela Agência Reguladora do Estado do Ceará – ARCE, referente ao faturamento de Iluminação Pública realizado no município de Amontada, estado do Ceará. Área Responsável: Superintendência de Mediação Administrativa e das Relações de Consumo - SMA, Diretoria Colegiada da Aneel - DIRC-ANEEL.

38. Processo: 48500.001094/2024-13 Assunto: Recurso Administrativo interposto pela Companhia Energética Rio das Antas – Ceran em face do Auto de Infração nº 7/2024, lavrado pela Superintendência de Fiscalização Técnica dos Serviços de Energia Elétrica – SFT, em decorrência do descumprimento de obrigações decorrentes da Política Nacional de Segurança de Barragens – PNSB, no que se refere à Usina Hidrelétrica – UHE Castro Alves. Área Responsável: Superintendência de Fiscalização Técnica dos Serviços de Energia Elétrica - SFT.

39. Processo: 48500.005531/2016-50 Assunto: Recurso Administrativo, com pedido de efeito suspensivo, interposto pela Breitener Tambaqui S.A. em face do Despacho nº 1.454/2023, emitido pela Superintendência de Fiscalização Econômica, Financeira e de Mercado – SFF, que determinou a devolução de montante pago à Recorrente ao fundo Conta de Combustíveis Fósseis – CCC. Área Responsável: Diretoria - DIR.

40. Processo: 48500.008577/2000-56 Assunto: Recurso Administrativo interposto pelas Usinas Itamarati S.A. em face do Despacho nº 597/2024, emitido pela Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica – SCE, que alterou as características técnicas da Central Geradora Termelétrica – UTE Itamarati, localizada no município de Nova Olímpia, estado de Mato Grosso. Área Responsável: Diretoria Colegiada da Aneel - DIRC-ANEEL.

41. Processo: 48500.002299/2021-65, 48500.002300/2021-51, 48500.002301/2021-04, 48500.002302/2021-41, 48500.002303/2021-95, 48500.002304/2021-30, 48500.002305/2021-84, 48500.002308/2021-18, 48500.002309/2021-62, 48500.002310/2021-97, 48500.002311/2021-31, 48500.002312/2021-86, 48500.002313/2021-21, 48500.002314/2021-75, 48500.002315/2021-10, 48500.002316/2021-64, 48500.002317/2021-17, 48500.002318/2021-53, 48500.002319/2021-06, 48500.002320/2021-22, 48500.002321/2021-77, 48500.002322/2021-11, 48500.002323/2021-66, 48500.002324/2021-19, 48500.002325/2021-55, 48500.002326/2021-08, 48500.002327/2021-44, 48500.002328/2021-99, 48500.002349/2021-12, 48500.002350/2021-39, 48500.002351/2021-83, 48500.002352/2021-28, 48500.002353/2021-72, 48500.002354/2021-17, 48500.002355/2021-61, 48500.002356/2021-14, 48500.002357/2021-51, 48500.002358/2021-03, 48500.002359/2021-40, 48500.002360/2021-74, 48500.002361/2021-19, 48500.002362/2021-63, 48500.002363/2021-16, 48500.002364/2021-52, 48500.002365/2021-05, 48500.002366/2021-41, 48500.002367/2021-96, 48500.002368/2021-31, 48500.002369/2021-85, 48500.002370/2021-18, 48500.002371/2021-54, 48500.002372/2021-07, 48500.002373/2021-43, 48500.002374/2021-98, 48500.002375/2021-32, 48500.002376/2021-87 Assunto: Recurso Administrativo interposto pela Aurora Energias Renováveis XX Ltda. em face do Despacho nº 870/2024, emitido conjuntamente pela Superintendência de Fiscalização Técnica dos Serviços de Energia Elétrica – SFT e pela Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica – SCE, que não reconheceu circunstâncias que caracterizem o excludente de responsabilidade da Recorrente no processo de implantação das Centrais Geradoras Fotovoltaicas – UFVs Aurora 75 a 130; e Recomposição do prazo das outorgas e postergação do prazo limite para usufruto do desconto nas tarifas de uso do sistema, estabelecido nos termos da Lei nº 14.120/2021, das UFVs Aurora 75 a 130, localizadas no município de Matias Cardoso, estado de Minas Gerais. Área Responsável: Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica - SCE, Diretoria Colegiada da Aneel - DIRC-ANEEL.

42. Processo: 48500.005240/2018-23 Assunto: Pedido de Reconsideração interposto pela Pequena Central Hidrelétrica – PCH Jauru SPE S.A. em face do Despacho nº 2.549/2025, que determinou a resolução do Contrato de Energia de Reserva – CER da Recorrente e determinou à Câmara de Comercialização de Energia Elétrica – CCEE que efetivasse a referida resolução. Área Responsável: Diretoria Colegiada da Aneel - DIRC-ANEEL.

43. Processo: 48500.014537/2025-17 Assunto: Pedido de Reconsideração interposto pela Energisa Acre – Distribuidora de Energia S.A. – EAC em face do Despacho nº 2.798/2025, que indeferiu o Requerimento Administrativo protocolado pela Recorrente com vistas ao reembolso, pela Conta de Consumo de Combustíveis – CCC, dos custos decorrentes de créditos não compensados de Imposto sobre Circulação de Mercadorias e Prestação de Serviços – ICMS, oriundos do custo de geração, referentes à aquisição de óleo diesel no período de janeiro de 2010 a dezembro de 2016, em razão da não observância do prazo estabelecido pelo art. 60 da Resolução Normativa nº 801/2017. Área Responsável: Diretoria Colegiada da Aneel - DIRC-ANEEL.

44. Processo: 48500.002008/2020-58 Assunto: Requerimento Administrativo protocolado pela Azulão Geração de Energia S.A. em face dos Despachos nº 2.224/2021, nº 3.722/2023 e nº 3.685/2024, com vistas ao reconhecimento da inaplicabilidade da multa contratual prevista na Cláusula 9ª do Comercialização de Energia Elétrica e Potência nos Sistemas Isolados – CCESI, celebrado entre a geradora Azulão Energia e a distribuidora Roraima Energia, também em relação aos dias de atraso na operação comercial da Usina Termelétrica – UTE Jaguatirica II, referentes aos eventos que não foram reconhecidos pela ANEEL como excludente de responsabilidade. Área Responsável: Diretoria Colegiada da Aneel - DIRC-ANEEL.

45. Processo: 48500.002581/2022-23 Assunto: Requerimento Administrativo protocolado pela Raízen Caarapó Açúcar e Álcool Ltda. com vistas à transferência do responsável pelo suprimento dos Contratos de Comercialização de Energia no Ambiente de Contratação Regulada – CCEAR, subsidiariamente, cumulado com Pedido de Transferência de Titularidade do Ato Autorizativo e Pedido de Revogação vinculados à Usina Termelétrica – UTE Bioenergia Paraguaçu, vencedora do Leilão nº 8/2021, do tipo A-5. Área Responsável: Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica - SCE.

46. Processo: 48500.012488/2025-70 Assunto: Pedido de Medida Cautelar protocolado pela Kamai Solar Power Ltda. com vistas à emissão dos orçamentos de conexão de projetos de minigeração de energia elétrica na área da concessão da Companhia Paulista de Força e Luz – CPFL Paulista. Área Responsável: Diretoria Colegiada da Aneel - DIRC-ANEEL.

47. Processo: 48500.004387/2025-25 Assunto: Pedido de Medida Cautelar protocolado pelas empresas Eólica Serra das Vacas I S.A., Eólica Serra das Vacas II S.A., Eólica Serra das Vacas III S.A. e Eólica Serra das Vacas IV S.A. com vistas à suspensão dos efeitos do ressarcimento, a ser apurado pela Câmara de Comercialização de Energia Elétrica – CCEE, até decisão final do Requerimento Administrativo protocolado na ANEEL. Área Responsável: Diretoria Colegiada da Aneel - DIRC-ANEEL.

48. Processo: 48500.035644/2025-71 Assunto: Pedido de Medida Cautelar protocolado pela Usina Xavantes S.A. com vistas a que a Roraima Energia S.A. proceda ao imediato pagamento do montante em falta no âmbito do Contrato de Comercialização de Energia Elétrica e Potência nos Sistemas Isolados – CCESI nº 1/2021, referente à competência do mês de outubro de 2025. Área Responsável: Diretoria Colegiada da Aneel - DIRC-ANEEL.

49. Processo: 48500.036161/2025-93 Assunto: Pedido de Efeito Suspensivo referente ao Pedido de Impugnação apresentado pelo Estaleiro Atlântico Sul S.A. em face da decisão da Câmara de Comercialização de Energia Elétrica – CCEE, em sua 1.489ª reunião, referente a penalidades por Insuficiência de Lastro de Energia. Área Responsável: Diretoria Colegiada da Aneel - DIRC-ANEEL.

50. Processo: 48500.000928/2024-65 Assunto: Termo de Intimação nº 66/2024, lavrado pela Superintendência de Fiscalização Econômica, Financeira e de Mercado – SFF, referente às obrigações da Coenergy Comercializadora de Energia Elétrica Ltda. quanto ao processo de manutenção de autorização para comercialização de energia elétrica, conforme a Resolução Normativa ANEEL nº 1.011/2022 e Submódulo 1.2 - Cadastro de Agentes (versão 12.0) dos Procedimentos de Comercialização. Área Responsável: Superintendência de Fiscalização Econômica, Financeira e de Mercado - SFF.

51. Processo: 48500.000860/2024-14 Assunto: Termo de Intimação nº 68/2024, lavrado pela Superintendência de Fiscalização Econômica, Financeira e de Mercado – SFF, referente às obrigações da Cripton Comercializadora de Energia Ltda. quanto ao processo de manutenção de autorização para comercialização de energia elétrica, conforme a Resolução Normativa ANEEL nº 1.011/2022 e Submódulo 1.2 - Cadastro de Agentes (versão 12.0) dos Procedimentos de Comercialização. Área Responsável: Superintendência de Fiscalização Econômica, Financeira e de Mercado - SFF.

52. Processo: 48500.015726/2025-07 Assunto: Termo de Intimação nº 13/2025, lavrado pela Superintendência de Fiscalização Técnica dos Serviços de Energia Elétrica – SFT, com objetivo de cientificar a Serra Negra Transmissão de Energia S.A., referente ao Relatório de Falhas e Transgressões à legislação e ao Contrato de Concessão nº 10/2022, contendo prazo para regularização definitiva, com possibilidade de proposição ao Poder Concedente da caducidade da concessão. Área Responsável: Superintendência de Fiscalização Técnica dos Serviços de Energia Elétrica - SFT.

53. Processo: 48500.016777/2025-48 Assunto: Termo de Intimação nº 14/2025, lavrado pela Superintendência de Fiscalização Técnica dos Serviços de Energia Elétrica – SFT, com objetivo de cientificar a Tangará Transmissão de Energia S.A. – Tangará, referente ao Relatório de Falhas e Transgressões à legislação e ao Contrato de Concessão nº 14/202, contendo prazo para regularização definitiva, com possibilidade de proposição ao Poder Concedente da caducidade da concessão. Área Responsável: Superintendência de Fiscalização Técnica dos Serviços de Energia Elétrica - SFT.

55. Processo: 48500.034576/2025-22 Assunto: Autorização e estabelecimento de parcela de Receita Anual Permitida – RAP pela realização de reforços em instalações de transmissão sob responsabilidade das Centrais Elétricas do Norte do Brasil S.A. – Eletronorte, Contratos de Concessão nº 12/2011, nº 58/2001 e nº 10/2009. Área Responsável: Superintendência de Concessões, Permissões e Autorizações dos Serviços de Energia Elétrica - SCE. Minutas de voto e ato

O Ministério de Minas e Energia vai continuar discutindo soluções para socorrer os agentes afetados pelos cortes de geração, após o veto às emendas incluídas na Lei 15.269. O governo descarta, no entanto, qualquer iniciativa para compensar cortes não previstos na versão final do texto da reforma do setor, sancionado na semana passada.

> Saiba mais na notícia “MME descarta iniciativa para compensar cortes de geração não previstos na lei da reforma”: https://bit.ly/4rD306o

- NORMA SOBRE COMPARTILHAMENTO DE POSTES (distribuição)

A Aneel aprovou nesta terça-feira, 3 de dezembro, minuta de resolução conjunta sobre o compartilhamento de postes entre distribuidoras e prestadoras de serviços de telecomunicações. A norma que trata de reordenamento da ocupação do espaço na rede de distribuição promove alterações em relação à proposta aprovada em 2023 pela Anatel. A principal delas é a cessão opcional, e não obrigatória, da exploração comercial da infraestrutura a terceiros.

> Continue a leitura na notícia “Aneel aprova norma sobre compartilhamento de postes”: https://bit.ly/4rC08Xn

- REPASSE DE R$ 19 MI DE BELO MONTE A POVOS INDÍGENAS (geração)

A União terá de repassar imediatamente R$ 19 milhões recebidos da Norte Energia a título de CFURH (compensação financeira pelo uso de recursos hídricos) às comunidades indígenas afetadas pela Usina Hidrelétrica Belo Monte, localizada em Altamira, no Pará. A determinação foi reafirmada pelo ministro Flávio Dino, do Supremo Tribunal Federal, que ordenou que o montante seja transferido como incremento específico do Bolsa Família destinado aos povos do território atingido.

> Leia mais em “União terá de repassar R$ 19 mi de Belo Monte a povos indígenas”: https://bit.ly/4pNaCS4

- OUTRAS NOTÍCIAS DE HOJE

Neoenergia Coelba é multada em R$ 59,5 mi por violação de prazos em ligações: https://bit.ly/4plHmlM

Senado aprova projeto que reaproveita funcionários de elétricas privatizadas: https://bit.ly/48zUyw7

Cemig SIM faz acordo com a Comerc e passa a deter 27 MW em usinas de GD: https://bit.ly/3Xw2mKj”

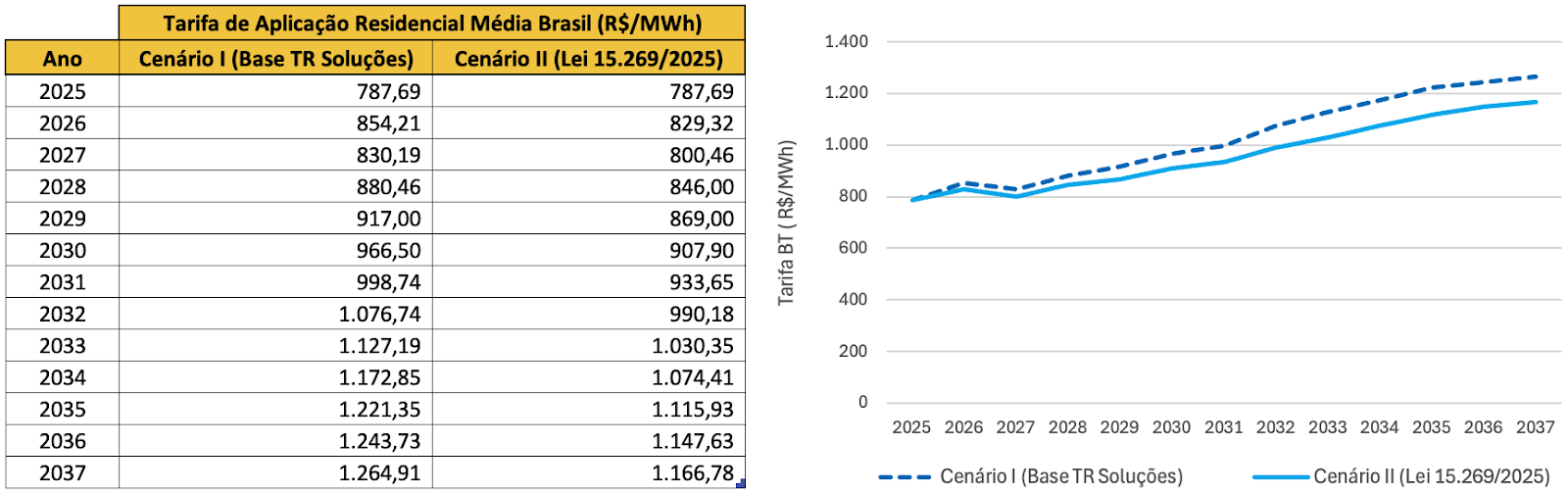

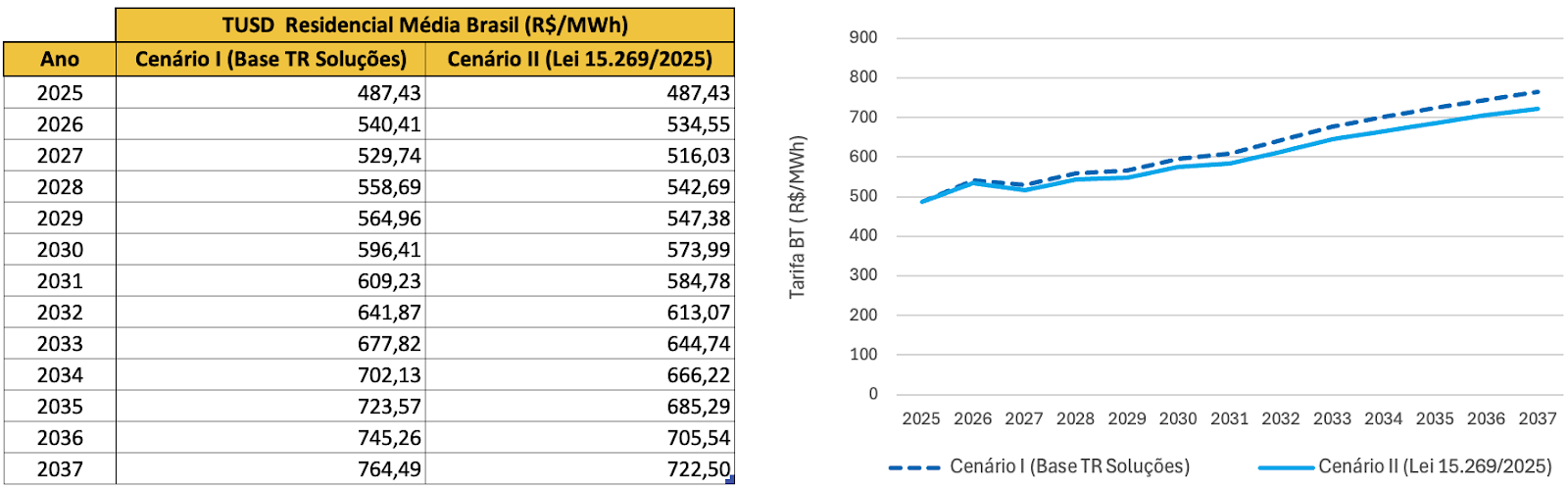

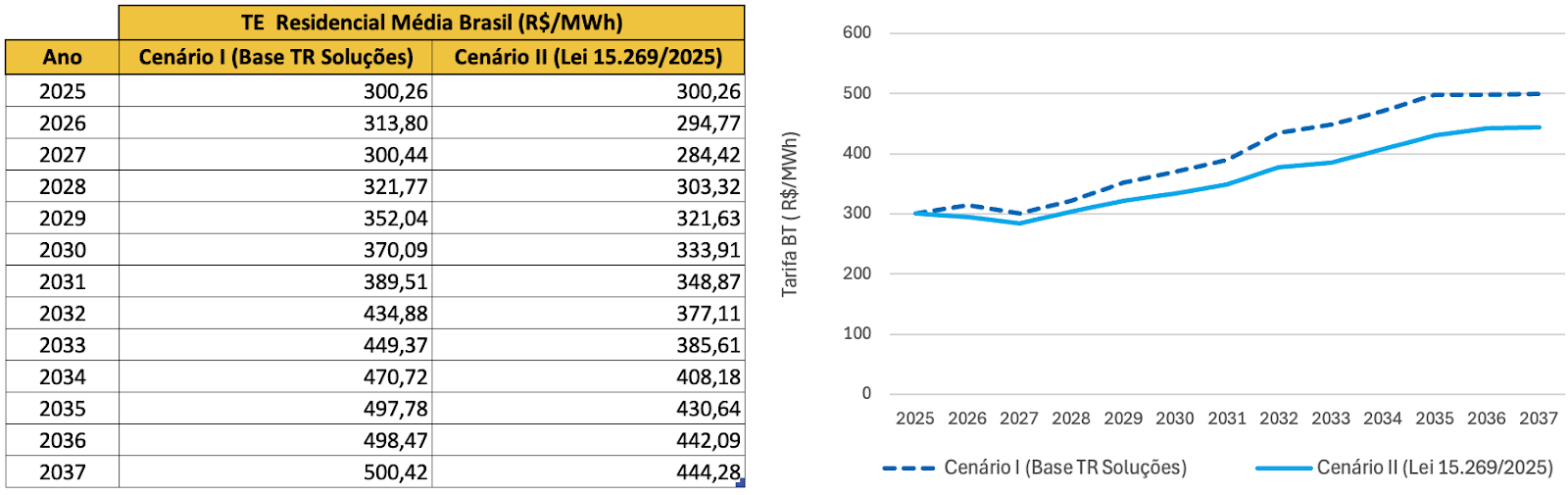

A Lei nº 15.269/2025 pode proporcionar uma redução média de 7% nas tarifas dos consumidores residenciais de energia nos próximos 12 anos. Essa redução é associada a uma queda de cerca de 11% na tarifa de energia (TE) e de 4% na tarifa de uso do fio (TUSD). Essas constatações fazem parte de análise dos efeitos tarifários de nove elementos alterados pela nova legislação com impacto direto e mensurável sobre a constituição dos valores cobrados dos consumidores de energia elétrica em todo o Brasil, como a criação do Encargo Complementar de Recursos (ECR), o novo critério de rateio da CDE GD e o fim do desconto de energia incentivada para novos consumidores livres. Para tanto, foram estimadas duas trajetórias de tarifas médias para unidades consumidoras residenciais com o Serviço para Estimativa de Tarifas de Energia (SETE), da TR Soluções: o Cenário I desconsidera a aplicação da nova legislação, enquanto o Cenário II contempla as mudanças.

1. Introdução

A Lei nº 15.269/2025(Lei 15.269), publicada em 24 de novembro de 2025 a partir da Medida Provisória nº 1.304/2025, promove mudanças estruturais no arcabouço legal do setor elétrico brasileiro . Entre seus objetivos destaca-se a modicidade tarifária, além da modernização do marco regulatório; o reforço da segurança energética; a definição de diretrizes para a regulamentação do armazenamento de energia elétrica; a criação de incentivos econômicos para sistemas de baterias; e a adoção de mecanismos para facilitar a comercialização do gás natural pertencente à União.

Desde a edição da MP 1.304/2025 e sua aprovação pelo Congresso Nacional como Projeto de Lei de Conversão nº 10/2025 (PLV 10/2025), a TR Soluções vem trabalhando na atualização do seu modelo de projeções tarifárias e inteligência de mercado — o Serviço para Estimativa de Tarifas de Energia (SETE) — para que incorpore as disposições da nova legislação de maneira técnica e prudente.

Este artigo analisa os efeitos tarifários de nove elementos com impacto direto e mensurável sobre a constituição dos valores cobrados dos consumidores de energia elétrica em todo o Brasil:

criação do Encargo Complementar de Recursos (ECR);

novo critério de rateio da CDE GD;

fim do desconto de energia incentivada para novos consumidores livres;

novo critério de rateio da CDE Uso entre níveis de tensão (AT, MT e BT), a partir de 2026;

fim do regime de cotas para concessões de geração com vencimento futuro;

contratação da usina termelétrica a carvão Candiota III como energia de reserva;

abertura do mercado para consumidores de baixa tensão;

custeio dos passivos retroativos de cortes de geração (curtailment);

contratação de 3 GW em hidrelétricas de até 50 MW como energia de reserva.

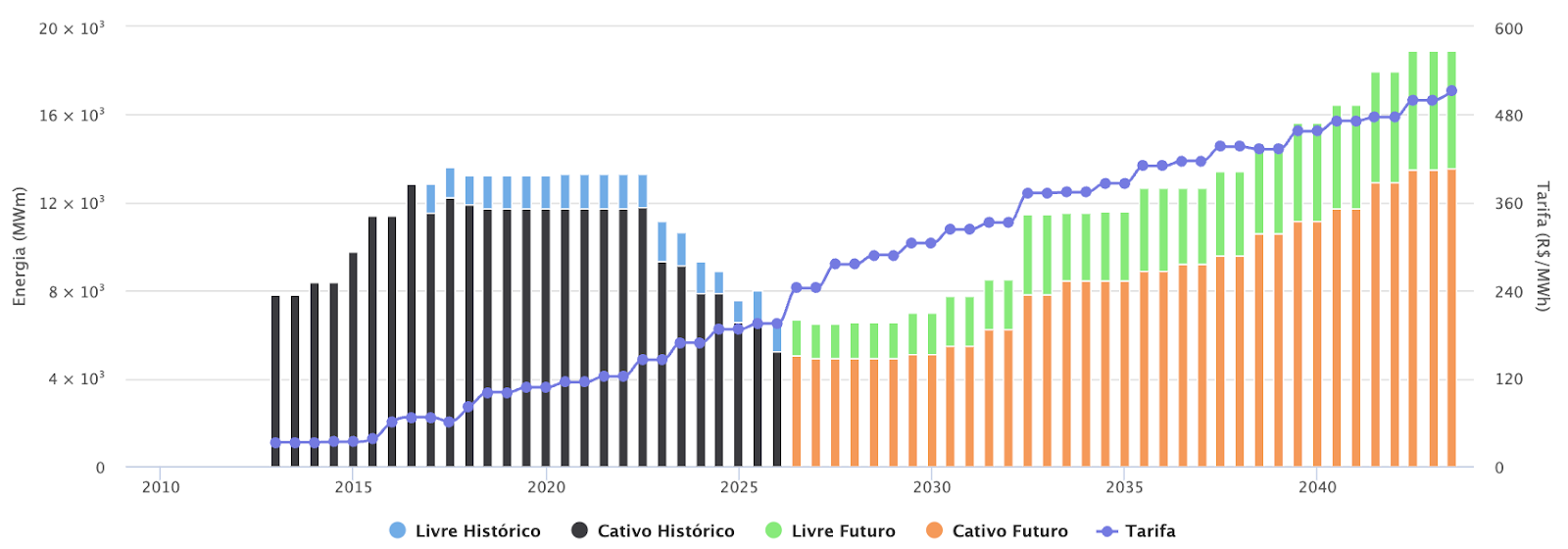

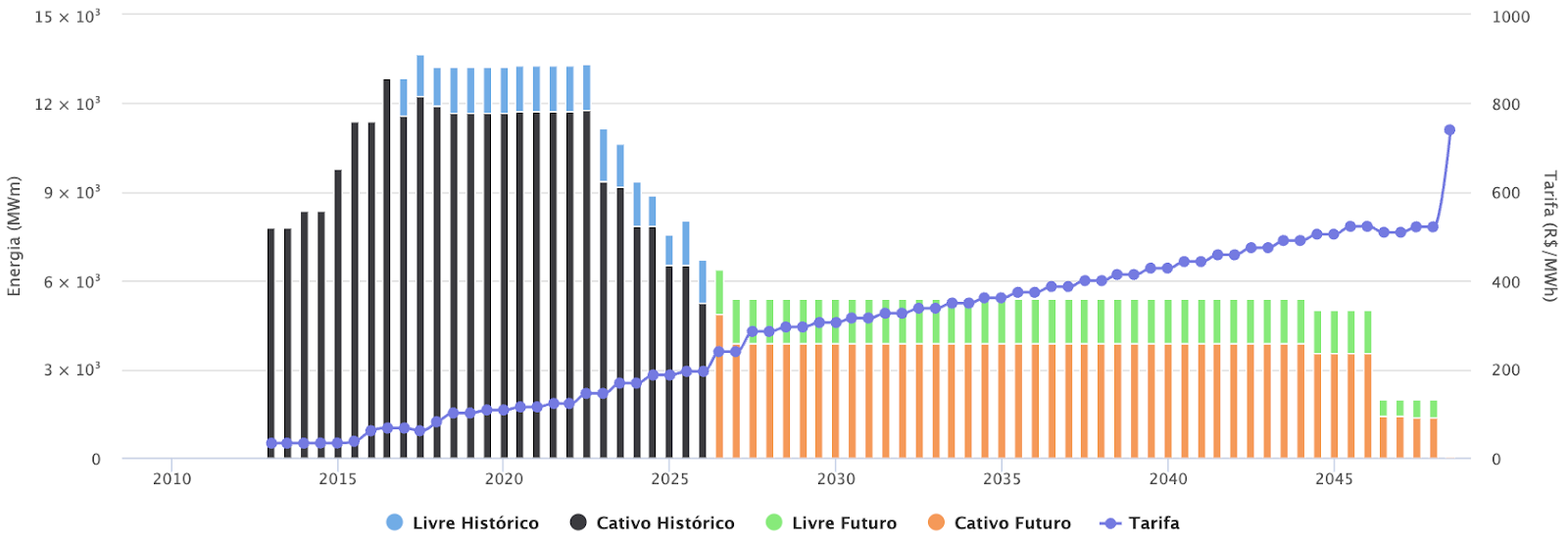

Para quantificar o potencial impacto tarifário desses comandos legais analisados, foram estimadas duas trajetórias de tarifas médias para unidades consumidoras residenciais, em horizonte de 12 anos. O Cenário I desconsidera a aplicação da nova legislação, enquanto o Cenário II contempla as mudanças. Os resultados são apresentados no gráfico a seguir.

Figura 1 - Estimativa para Evolução das Tarifas de Aplicação

Em síntese, as disposições analisadas afetam de forma distinta consumidores livres e cativos. As estimativas apontam, para a classe residencial B1, uma redução média Brasil de 7% na Tarifa de Aplicação ao longo de 12 anos, resultante de queda de cerca de 4% na Tarifa de Uso dos Sistemas de Distribuição (TUSD) e 11% na Tarifa de Energia (TE) no mesmo horizonte. Em contrapartida, consumidores que compram energia de fonte incentivada passarão a arcar com o novo Encargo Complementar de Recursos.

No curto prazo, a TUSD é impactada devido ao estabelecimento do teto para a CDE. Já os efeitos na TE são percebidos no médio e longo prazo, resultando não apenas do novo rateio da CDE GD e do fim do regime de cotas, mas, fundamentalmente, da alteração nas premissas de contratação de energia de reserva. Diferentemente da projeção anterior (Cenário I), que incorporava a contratação compulsória de 8.000 MW de termelétricas inflexíveis a gás natural (Lei nº 14.182/2021) — cujos impactos foram detalhados pela TR Soluções no artigo O peso tarifário dos atropelos no planejamento energético —, o atual cenário base (Cenário II) reflete a nova diretriz da Lei 15.269, excluindo essa obrigação. Essa mudança retira uma pressão significativa sobre o Encargo de Energia de Reserva (EER) futuro, contribuindo decisivamente para a redução observada na TE, a despeito da incerteza remanescente quanto à apreciação de vetos pelo Congresso Nacional.

Para as projeções apresentadas1 foram consideradas pela TR Soluções interpretações de medidas que ainda dependem de regulamentação do Ministério de Minas e Energia (MME), da Agência Nacional de Energia Elétrica (Aneel) e de deliberações eventuais do Congresso Nacional relacionadas a vetos presidenciais.

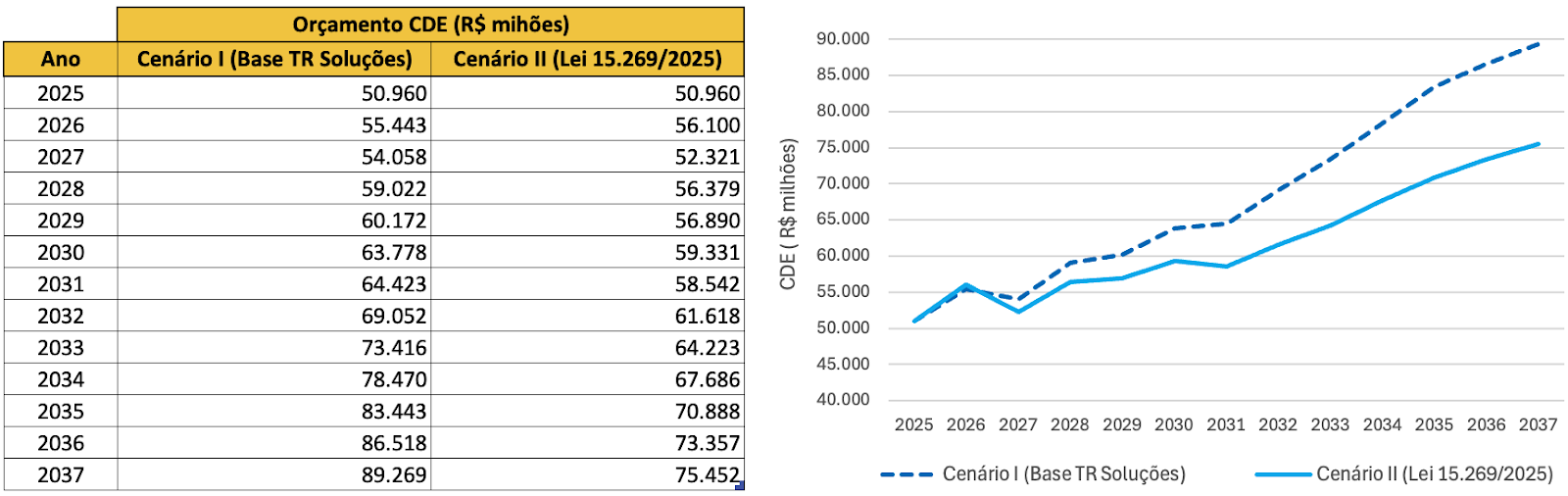

2. Conta de Desenvolvimento Energético (CDE)

A CDE — em suas componentes CDE Uso, CDE GD e CDE Eletrobras — foi, sem dúvida, a protagonista do novo arcabouço legal, especialmente no que diz respeito aos instrumentos de modicidade tarifária.

Entre os nove temas analisados neste artigo, seis impactam diretamente a trajetória projetada da CDE: 1) ECR; 2) CDE GD como despesa da CDE; 3) fim do desconto da energia incentivada; 4) novo critério de rateio da CDE Uso entre AT, MT e BT; 5) fim do regime de Cotas; e 6) contratação da termelétrica a carvão Candiota III.

Figura 4 - Estimativa para Evolução da CDE – em milhões de R$

A comparação entre os cenários mostra que a aplicação do teto imposto pela lei na CDE gera restrições progressivas no orçamento do encargo. No primeiro ano da vigência do teto, 2027, essas restrições já somam aproximadamente R$ 2 bilhões (Figura 5).

Para sanar restrições desse tipo, o Art. 7º da Lei 15.269 cria o Encargo Complementar de Recursos (ECR). Essa nova fonte de recursos à CDE é descrita no inciso XI ao §1º do Art. 13 da Lei nº 10.438/2002 (Lei 10.438):

“do Encargo Complementar de Recursos para custeio das despesas definidas no inciso I do § 20 deste artigo.”

O § 20 complementa o dispositivo ao definir que o ECR:

“será destinado a cobrir a diferença entre o valor orçado e o limite de que trata o inciso II do § 18 para o respectivo item de despesa;” (grifo nosso)

Trata-se de um dos elementos mais estruturantes e sensíveis da Lei 15.269, pois substitui a expansão natural de determinados benefícios tarifários por um teto anual de despesa, com impacto direto sobre a modicidade tarifária.

Método de cálculo no SETE

Para o cálculo do ECR, adotou-se a hipótese de que, a partir de 2027, o encargo de cada benefício corresponde à diferença entre:

o valor-teto da despesa no Orçamento Anual da CDE de 2025, atualizado pelo IPCA; e

o valor efetivo dessa despesa no orçamento da CDE do ano analisado.

Assim, o ECR funcionaria como uma trava individualizada para cada benefício que explicam as despesas da CDE.

A simulação desconsidera algumas despesas da CDE, excluídas do ECR. São elas (Art. 13 da Lei 10.438):

Inciso I - Universalização (Programa Luz para Todos); Inciso II - Baixa Renda (Tarifa Social de Energia Elétrica – TSEE); Inciso lll - Conta Consumo de Combustíveis (CCC); Inciso XII - CAFT/CCEE para gestão das contas setoriais; Inciso XIII - Subsídios às permissionárias com baixa densidade de carga; Inciso XVIII - Benefício tarifário da Lei nº 14.299/2022; e Art. 25 da mesma lei – Descontos para Irrigação e Aquicultura.

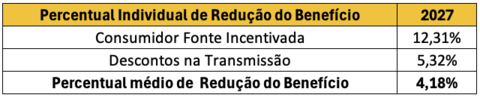

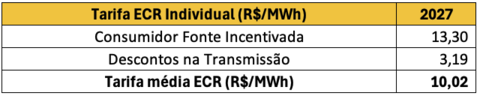

Para as demais despesas da CDE, o ECR será aplicado individualmente. Cada benefício que compõe as despesas da CDE terá seu próprio ECR, calculado pela diferença entre o teto e o valor efetivo da despesa. A projeções realizadas pela TR Soluções indicam que no horizonte considerado, dois itens de despesa da CDE atingiriam o teto, resultando assim, em ECR correspondentes. São eles: Consumidor Fonte Incentivada com e Descontos na Transmissão.

Figura 5 - Estimativa do ECR em 2027 – em milhões de R$

A Figura 5 apresenta as projeções anuais de ECR por tipo de despesa para o ano de 2027. Os valores representam, para cada item de despesa, o montante necessário para reconduzir a despesa ao seu teto legal. Essa dinâmica permite derivar, de forma transparente, a tarifa específica de ECR por tipo de despesa, associando o montante econômico anual à energia vinculada àquele incentivo.

Figura 6 - Estimativa da Redução do benefício devido ao ECR em 2027 (%)

A Figura 6 compara os volumes anuais de ECR ao tamanho das respectivas despesas para 2027. A razão entre esses dois valores determinará, para cada ano, o percentual de redução do benefício tarifário associado ao acionamento do teto.

Figura 7 - Estimativa da Tarifa de ECR em 2027 (R$/MWh)

A Figura 7 apresenta, também para 2027, a estimativa das Tarifas de ECR. Os valores representam a razão entre o ECR Individual apresentado na Figura 5 e os volumes de energia vinculados ao benefício que explicam as correspondentes despesas da CDE. Assim, é possível quantificar, de forma anualizada, a intensidade da redução imposta pela Lei 15.269 sobre cada despesa da CDE sujeita ao mecanismo.

2.2.Novo critério de rateio da CDE GD

A Lei 15.269 promoveu uma alteração estrutural no financiamento dos subsídios da Micro e Minigeração Distribuída (MMGD). A mudança mais imediata e inequívoca é a ampliação da base de rateio, que passa a incluir todos os consumidores do Sistema Interligado Nacional (SIN). Anteriormente, o custo era repassado apenas aos consumidores regulados.

Essa diretriz foi consolidada por meio de duas alterações na Lei nº 14.300/2022 (Lei 14.300):

Alteração do Art. 25: O Art. 14 da nova lei excluiu do texto original a frase que restringia o rateio da CDE GD “somente às unidades consumidoras do ambiente regulado”.

Revogação no Art. 22: O Art. 23 da nova lei revogou o parágrafo único do Art. 22, que também blindava o mercado livre do rateio da GD em áreas de permissionárias e pequenas distribuidoras.

Na prática, esses dispositivos deslocam o subsídio da CDE GD, hoje embutido na TE e pago exclusivamente pelos consumidores cativos, para a estrutura de custos da TUSD, alcançando também os consumidores livres.

Mas há dúvidas quanto ao enquadramento da CDE GD no ECR, que depende de interpretação regulatória. O texto final sancionado vetou a criação do inciso XIX no Art. 13 da Lei 10.438, que criaria uma rubrica específica para a GD no novo encargo. À primeira vista, isso poderia sugerir a exclusão da despesa do teto. No entanto, a nova redação do Art. 25 da Lei 14.300 determina que a CDE custeará a GD "de acordo com o disposto no art. 13, caput, incisos VI e VII, da Lei nº 10.438".

Como os incisos VI (fontes incentivadas) e VII (descontos na TUSD) não constam no rol de exceções ao teto (listadas no § 18, inciso I), uma interpretação estritamente literal da lei levaria à conclusão de que a CDE GD compõe a base de despesas limitadas da CDE.

Apesar dessa possível interpretação – que vincularia a CDE GD ao teto via incisos VI e VII –, neste estudo optou-se por não considerá-la sujeita ao ECR.

Caso a CDE GD também fosse submetida ao teto, o volume projetado dessa despesa poderia acionar o gatilho do ECR já no primeiro ano de vigência (2027), impondo um percentual de 27% de redução do benefício tarifário associado ao acionamento do teto.

2.3. Fim dos descontos da energia incentivada

Com a entrada em vigor da nova lei, encerra-se a concessão de descontos na tarifa de fio (TUSD/TUST) para energia incentivada associada a novas migrações ao Ambiente de Contratação Livre (ACL). Em outras palavras, consumidores que aderirem ao mercado livre após a publicação da lei não poderão mais firmar contratos com previsão de desconto nas tarifas de uso dos sistemas de distribuição ou transmissão por adquirirem energia de fontes incentivadas. Trata-se do fim da possibilidade de novos consumidores livres usufruírem do benefício tarifário, garantindo que os novos entrantes arquem integralmente com os encargos de fio.

Por outro lado, como hipótese do SETE (TR Soluções), os contratos vigentes são mantidos. Consumidores livres que, antes da nova lei, firmaram contratos de compra de energia incentivada com desconto nas tarifas de uso continuarão a contar com essa vantagem. Esses contratos permanecem válidos em seus termos originais. Os detalhes operacionais e vedações ainda não são conhecidos.

O custo desses descontos continuará sendo coberto pela CDE Uso. Em um primeiro momento, portanto, entende-se que não haverá perda efetiva para os beneficiários atuais, com a preservação da estabilidade contratual.

Entretanto, a lei introduz um novo instrumento de controle sobre os benefícios mantidos: a vinculação desses contratos ao ECR. Isso significa que os beneficiários passam a ter um teto individual de subsídio, calculado a partir do valor orçado na CDE em 2025, corrigido pelo IPCA. Com isso, terão de devolver parte dos descontos por meio do novo encargo. Na prática, portanto, devem continuar usufruindo do desconto até que o custo associado ao ECR se aproxime ou supere o próprio benefício tarifário. A partir desse ponto de equilíbrio, o incentivo econômico desaparece.

Vale observar ainda que a evolução do subsídio deve acompanhar diretamente o crescimento esperado dos componentes tarifários Fio A (transmissão) e Fio B (distribuição), uma vez que o desconto é aplicado sobre essas parcelas das tarifas.

A expectativa da TR Soluções é de que esses custos cresçam em ritmo superior ao IPCA, o que implica um aumento proporcional do valor nominal do benefício concedido por unidade de energia. Como consequência, consumidores com contratos vigentes tendem a atingir mais rapidamente seus tetos individuais de ECR, acelerando a perda do incentivo econômico e antecipando, na prática, a redução da atratividade da energia incentivada.

2.4 Rateio da CDE Uso entre AT, MT e BT

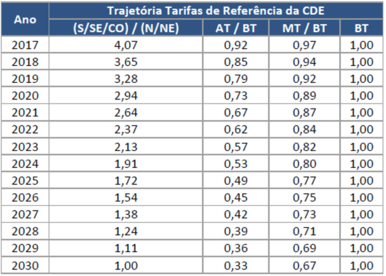

Antes da Lei nº 13.203/2015(Lei 13.203), o rateio do encargo setorial CDE Uso seguia o critério de “selo”, ou seja, cada unidade consumidora contribuía proporcionalmente ao seu consumo de energia, havendo diferenciação apenas entre subsistemas: consumidores do Sul e Sudeste/Centro-Oeste eram sujeitos a uma tarifa de CDE Uso 4,5 vezes maior do que aqueles dos subsistemas Norte e Nordeste. Essa distinção regional foi mantida mesmo após a completa interligação dos dois últimos ao SIN, o que perpetuou a assimetria tarifária no rateio do principal encargo setorial entre as regiões.

Figura 8 - Rateio da quota de CDE Uso antes da Lei 15.269

A Lei 13.203 determinou duas transições importantes nesse modelo a partir de 2017: a primeira, entre subsistemas, visando uniformizar gradualmente o encargo da CDE Uso em todo o Brasil até 2030 (transição mantida pela Lei 15.269); a segunda, entre os níveis de tensão de fornecimento, de modo que a partir de 2030 consumidores de alta tensão (AT) pagariam 33% da tarifa definida para os consumidores de baixa tensão (BT) e consumidores de média tensão (MT) estariam sujeitos a uma tarifa de CDE Uso equivalente a 67% da tarifa definida para os consumidores de BT.

A Medida Provisória nº 1.300/2025 chegou a propor a revogação dessa diferenciação por nível de tensão — reinstituindo o rateio “selo” a partir de 2038 —, mas essa proposta foi suprimida na conversão da MP na Lei nº 15.235/2025. Entretanto, a Lei 15.269 redefiniu a transição de trajetória prevista na Lei 13.203, fixando, a partir de 2026, novos fatores de rateio, sendo 50% para AT em relação ao BT; e 80% para MT em relação ao BT. Esse movimento praticamente mantém o atual rateio da CDE Uso constante entre os níveis de tensão a partir de 2026, interrompendo a transição anterior.

2.5 Fim do regime de cotas

A energia de cotas, proveniente dos Contratos de Cotas de Garantia Física (CCGF), corresponde ao regime no qual a garantia física de energia e de potência das usinas hidrelétricas com concessões prorrogadas pela Lei nº 12.783/2013 e relicitadas pela Lei 13.203 é rateada compulsoriamente entre as distribuidoras do SIN. Esse rateio é definido previamente, sendo os custos, ônus e benefícios da variação entre a geração real e a garantia física alocados ao grupo de cotistas, com repasse direto às tarifas dos consumidores cativos.

Figura 9 - Evolução da energia de cotas (Leis 12.783/2013 e 13.203/2015)

O SETE, em sua versão anterior (Figura 9), considerava que a energia proveniente de concessões de geração continuaria sendo renovada dentro desse regime de cotas, nos termos da Lei 13.203. Contudo, com a publicação da Lei 15.269, esse arranjo, cuja projeção é ilustrada na figura abaixo, passa a ser substituído.

O novo modelo prevê a prorrogação onerosa ou a relicitação das concessões de UHEs acima de 50 MW outorgadas antes de 11/12/2003, mediante a adoção do regime de produção independente de energia (PIE), com prazo de concessão de 30 anos. Essas usinas terão a garantia física recalculada, sem limite de redução, e assumirão integralmente o risco hidrológico. Metade da receita de outorga será destinada à modicidade tarifária como receita da CDE e metade à União.

A energia gerada pelas usinas renovadas ou relicitadas poderá ser vendida tanto no Ambiente de Contratação Regulada (ACR) como no ACL, sendo facultado ao Poder Executivo estabelecer um percentual mínimo a ser contratado pelas distribuidoras do ACR. Além disso, a parcela de 50% relativa à outorga será, obrigatoriamente, destinada à CDE nos casos de concessões com vencimento até 31/12/2032.

Caso uma concessão de UHE não seja renovada, por desinteresse do concessionário ou por decisão do poder concedente, o empreendimento será leiloado sob o novo regime de PIE, com pagamento de outorga e assunção do risco hidrológico pelo vencedor.

O encerramento do regime de cotas tem impacto direto no portfólio de contratos das distribuidoras, que hoje conta com cerca de 13% de energia de cotas, e também reduz as despesas da Conta Centralizadora dos Recursos de Bandeiras Tarifárias (CCRBT) com o risco hidrológico. Ademais, cria uma nova fonte de receita para a CDE, com a arrecadação da outorga.

Figura 10 - Evolução da energia de cotas (Lei 15.269)

No SETE, da TR Soluções, considera-se que, a partir de 2026, as usinas de geração com concessões a vencer não as renovarão mais sob o regime de cotas, e as que já operam nesse modelo o deixarão tão logo seus contratos se encerrem. Complementarmente, as projeções consideram o ingresso de receita na CDE equivalente a 50% do valor da outorga, calculado com base na metodologia de Valor Novo de Reposição (VNR) — análoga à aplicada na desestatização da Eletrobras — e distribuído uniformemente ao longo dos 30 anos da nova concessão.

2.6 Contratos de usinas a carvão

Historicamente, a CDE abrigou a "Subconta Carvão Mineral", instituída pela Lei nº 10.438/2002. O objetivo dessa política pública era assegurar a competitividade da geração termelétrica a carvão nacional frente a outras fontes, por meio do reembolso de até 100% do custo do combustível, limitado a volumes mínimos de compra contratual. Pela legislação vigente anterior à Lei 15.269 (especificamente a Lei nº 12.783/2013), esse subsídio direto via CDE tinha data marcada para acabar: o ano de 2027.

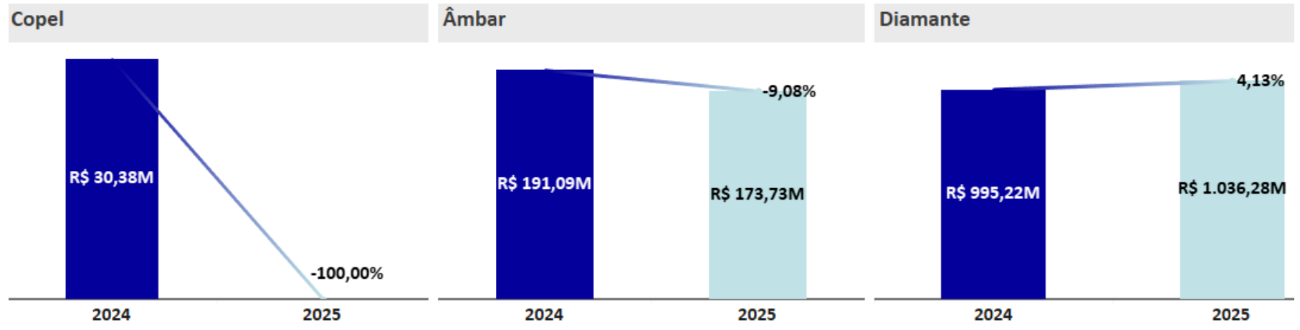

Figura 11 - Variação do reembolso entre 2024 e 2025 por beneficiário

Fonte: Câmara de Comercialização de Energia Elétrica (CCEE), Premissas Orçamentárias Contas Setoriais 2025.

O benefício concentrou-se historicamente em três empreendimentos, cujas trajetórias recentes divergem significativamente:

Complexo Termelétrico Jorge Lacerda (SC): com capacidade instalada de 857 MW e pertencente à Diamante Geração de Energia, foi o maior beneficiário histórico (responsável por cerca de 85% a 90% dos repasses). Com a Lei nº 14.299/2022, seus contratos foram convertidos em Contratos de Energia de Reserva (CER), retirando o custo do subsídio da CDE (rubrica "Carvão Mineral") e transferindo-o para o Encargo de Energia de Reserva (EER).

UTE Figueira (PR): a usina de pequeno porte (20 MW) também recebia subsídios da CDE. Hoje encontra-se com a operação suspensa e em processo de devolução da outorga pela Copel Geração (Despacho Aneel nº 561/2024). Contudo, havendo retomada operacional, poderia se enquadrar nas novas diretrizes legais.

UTE Candiota III (RS): Operada pela Âmbar Energia e com capacidade instalada de 350 MW, é o foco central das mudanças trazidas pela Lei 15.269. Seus Contratos de Comercialização no Ambiente Regulado (CCEAR) expiraram em 31 de dezembro de 2024. Desde janeiro de 2025, a usina opera sem lastro contratual de venda de energia (atuando de forma merchant ou por despacho de inflexibilidade), mas mantendo o direito ao reembolso do combustível pela CDE até o limite legal de 2027.

A Lei 15.269 altera estruturalmente o suporte à UTE Candiota III (e potencialmente à UTE Figueira, caso reativada). O novo dispositivo legal determina a contratação dessas usinas como reserva de capacidade. Contudo, a TR Soluções interpreta essa diretriz no modelo SETE como uma contratação de reserva de capacidade na forma de energia (portanto, Energia de Reserva), nos moldes do que foi feito para Jorge Lacerda. Assume-se, assim, a extensão da operação e a garantia de receita fixa custeada pelo EER até 2040. A Contratação de 3 GW de hidrelétricas como energia de reserva explora em maiores detalhes esse formato de contratação adotado no SETE.

Essa transferência para o EER deve gerar um custo adicional específico aos consumidores. Nas simulações do SETE, considerou-se a contratação de um montante de 228 MW médios ao preço de R$ 566/MWh (a valores de outubro de 2019). Sob a premissa de um Preço de Liquidação das Diferenças (PLD) médio anual de R$ 151/MWh, estima-se que esse arranjo resulte em um impacto adicional de R$ 2,30/MWh na tarifa de EER em 2027, ano em que a modelagem assume a plena vigência da nova contratação.

3. Abertura do mercado para consumidores de BT

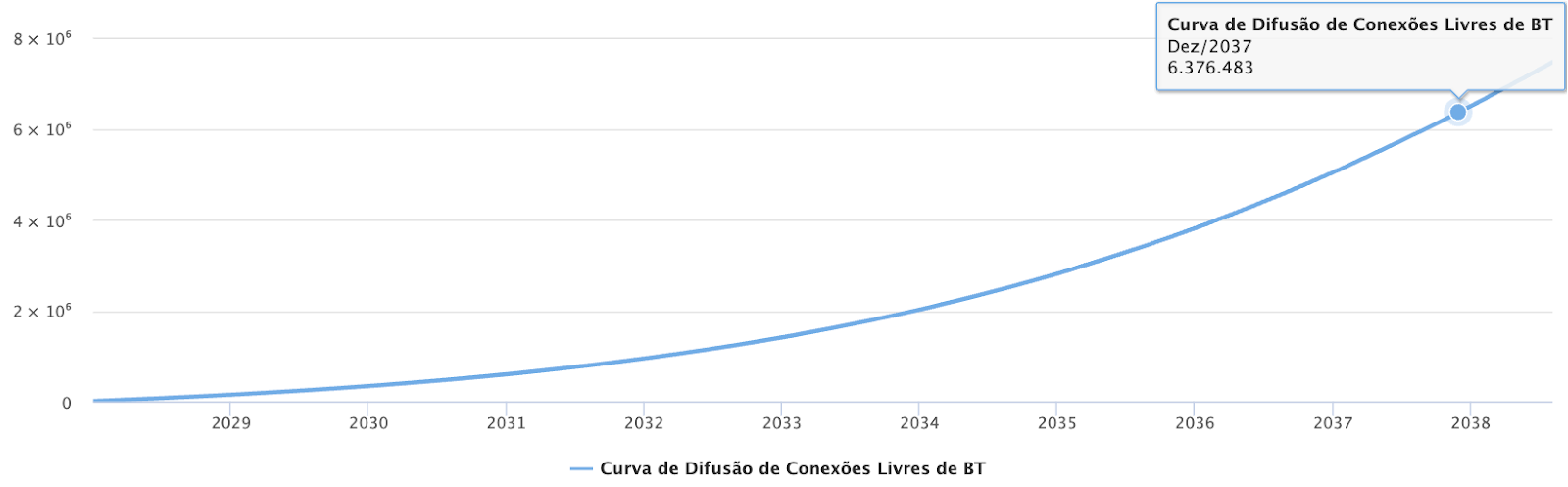

Com a promulgação da Lei 15.269, as projeções tarifárias da TR Soluções passaram a adotar, como cenário base, a efetiva abertura do mercado de Baixa Tensão (BT) a partir de 1º de janeiro de 20282.

Como visto acima, a nova legislação veda que novas migrações para o ACL usufruam de descontos na TUSD vinculados à energia incentivada. Consequentemente, a migração da baixa tensão a partir de janeiro de 2028 afetará o balanço energético prospectivo das distribuidoras (reduzindo o mercado cativo), mas não alterará a quantificação do orçamento anual da CDE, uma vez que esses novos consumidores livres não carregarão consigo subsídios na tarifa de fio.

Para o dimensionamento do cenário de migrações de BT, considerou-se que o Brasil possui cerca de 75 milhões de unidades consumidoras (UC) em baixa tensão, excluindo-se as da subclasse Baixa Renda, e que o mercado potencial para migração corresponda a 30% desse total, ou seja, aproximadamente 22 milhões de UC, cada uma com um consumo médio mensal de 235 kWh.

Em relação à velocidade dessa migração, adotou-se a premissa de que a adesão no Grupo B seguirá uma curva de difusão análoga à observada historicamente nas migrações do Grupo A, especificamente as migrações de consumidores de MT. Assim, projeta-se que, uma vez permitida a abertura, o ritmo inicial seja de 10 mil migrações mensais em todo o país — representando um volume de cerca de 2 GWh/mês, o equivalente a 0,03% do mercado total de baixa tensão elegível.

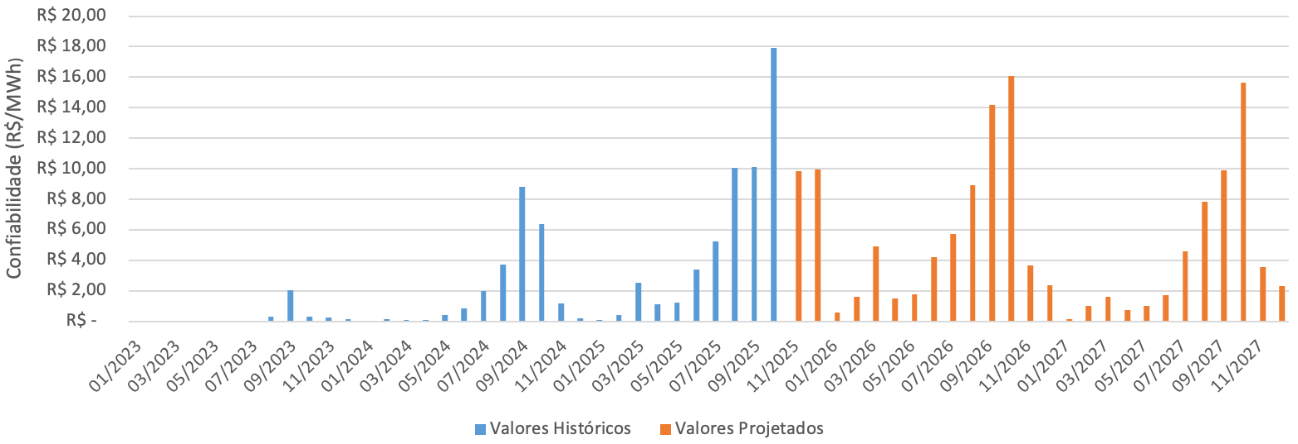

4. Custos com “curtailment” no ESS

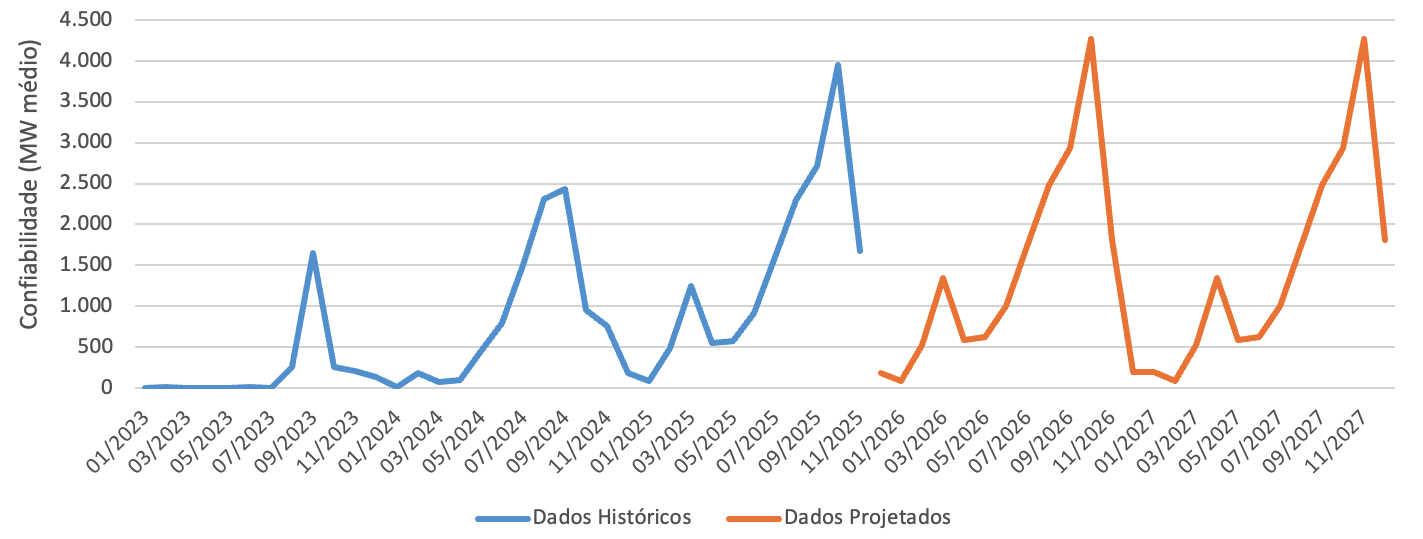

A Lei 15.269 estabeleceu a compensação retroativa, a partir de 1º de setembro de 2023, às usinas solares e eólicas pelos cortes de geração devidos a falhas na rede de transmissão (confiabilidade), desde que os geradores que ingressaram com ação na justiça desistam dela.

Figura 13 - "Curtailment" por confiabilidade (MW médio)

A partir dos dados de “curtailment” por confiabilidade disponibilizados pelo ONS (Acompanhamento Dinâmico das Restrições da Geração), a TR Soluções estima que o impacto aos geradores da compensação retroativa seja de cerca de R$ 3,8 bilhões. Caso o montante fosse quitado em um único mês, adicionaria R$ 84,00/MWh às tarifas de todos os consumidores3.

Quanto ao futuro, num cenário em que o “curtailment” por confiabilidade observado nos últimos 12 meses se repetisse ao longo dos próximos anos, seriam esperados valores anuais para esse novo encargo da ordem de R$ 3,3 bilhões. Isso equivale, em termos tarifários, a um acréscimo de cerca de R$ 5,14/MWh ao longo de todo o ano.

Figura 14 - "Curtailment" por confiabilidade (R$/MWh)

Considerando que apenas cortes por confiabilidade passassem a serem ressarcidos, se projetaria uma tarifa média de R$ 4,13/MWh em 2027. Para essa estimativa, adotou-se um PLD médio anual de R$ 151/MWh.

5. Contratação de 3 GW de hidrelétricas como energia de reserva

A nova lei estabelece a contratação compulsória de 3 GW de hidrelétricas de até 50 MW como energia de reserva, com prazo de suprimento de 25 anos, bem como a contratação da UTE Candiota III nos mesmos moldes até 2040, como detalhado na seção 2.6.

O custeio desse tipo de geração recai sobre os consumidores por meio do Encargo de Energia de Reserva (EER). O valor desse encargo é dinâmico e depende diretamente do PLD, uma vez que toda a energia gerada nessa modalidade é liquidada no mercado de curto prazo. A mecânica é de compensação: se a receita obtida com a liquidação da energia superar a receita fixa contratual das usinas, não há cobrança de encargo; caso contrário, o EER é acionado para cobrir a diferença.

Atualmente, a receita fixa a ser coberta pelo sistema é composta por um portfólio heterogêneo de contratos:

LER (Leilões de Energia de Reserva): contratos oriundos dos leilões ordinários de energia de reserva realizados até setembro de 2016;

PCS (Procedimento Competitivo Simplificado), o "leilão emergencial" da crise hídrica de 2021: embora previsto para encerrar em 2025, um acordo firmado entre Aneel, MME e Tribunal de Contas da União (TCU) permitiu a extensão de parte desse suprimento até 2032;

MP nº 1.232/2024: conversão dos contratos de termelétricas a gás natural da Amazonas Energia em energia de reserva;

LRCE (Leilão de Reserva de Capacidade na forma de Energia): realizado em 2022, contratou 670 MWm na região Norte; e

Lei nº 14.299/2022: contratação do Complexo Termelétrico Jorge Lacerda (CTJL).

Para o horizonte de 12 anos das projeções tarifárias, a TR Soluções incorporou ao cenário base do SETE novas contratações futuras e definições legais recentes:

Hidrelétricas de até 50 MW: Em cumprimento à Lei 15.269, considerou-se a contratação compulsória de 3.000 MW de hidrelétricas de pequeno porte, embora tal contratação possa alcançar 4.900 MW, com prazo de suprimento de 25 anos.

UTE Candiota III: Também por força da nova legislação, projetou-se a contratação da usina como energia de reserva até 2040, detalhado na seção 2.6.

Para quantificar o efeito específico da obrigação legal das hidrelétricas de até 50 MW, o modelo considerou a contratação integral de 3.000 MW compulsórios, adotando um fator de capacidade de 47%, patamar alinhado ao verificado no último leilão de energia nova para essa fonte. O preço de referência considerado foi de R$ 383/MWh (a preços de março de 2027, data assumida pela TR Soluções para a realização do leilão).

Vale destacar que a regra de atualização monetária segue estritamente o disposto na nova legislação: conforme a redação dada pelo Art. 13 da Lei 15.269 ao § 1º do Art. 1º da Lei 14.182, esse preço-teto deve ser atualizado pelo INCC até a data de publicação do edital e, após a realização do leilão, corrigido pelo IPCA. Com base nessas premissas e considerando o mesmo PLD médio de R$ 151/MWh, projeta-se um impacto adicional no EER de R$ 5,80/MWh em 2035, quando os 3.000 MW já estiverem contratados.

Um ponto sensível na modelagem refere-se à natureza das novas contratações (hidrelétricas de até 50 MW e Candiota III). Nos dois casos, ainda paira certa confusão e até mesmo incerteza quanto ao formato definitivo de contratação dessas usinas. Embora o texto da Lei 15.269 fale em contratação como "reserva de capacidade", ou seja, como contratação para atendimento da demanda por potência (em MW), há elementos no texto legal que indicam tratar-se, na verdade, de uma contratação no modelo de reserva de capacidade na forma de energia (em MWh). Entre esses elementos, destacam-se a vinculação da contratação ao preço de referência do Leilão A-6 de 2019, estruturado com elevada inflexibilidade, e a ausência de dispositivos que remetam ao regime típico de potência (como os previstos no Decreto nº 10.707/2021). Assim, embora o termo “reserva de capacidade” sugira, à primeira vista, rateio por meio do Encargo de Potência para Reserva de Capacidade (ERCAP), a interpretação da TR Soluções, adotada como premissa no SETE, é de que os custos dessas contratações deverão ser arcados pelos consumidores via EER, como ocorre no modelo tradicional de energia de reserva associada à inflexibilidade.

Outro ponto importante diz respeito à não consideração da contratação de 3.000 MW de usinas térmicas a biomassa prevista no §15-A do Art. 1º da Lei 14.182, inserido pela Lei 15.269, porque o próprio texto legal condiciona essa contratação “à necessidade identificada pelo planejamento setorial, a partir de critérios técnicos e econômicos estabelecidos pelo Conselho Nacional de Política Energética – CNPE”. Diante dessa condicionalidade, a TR Soluções optou por não incorporar esses volumes no cenário base, assumindo a premissa de que tais critérios de necessidade sistêmica prevalecerão. Essa mesma lógica se aplica aos 1.900 MW adicionais de hidrelétricas.

Por fim, há um fator de risco relevante no horizonte: a contratação de 8.000 MW de termelétricas a gás natural, originalmente prevista na Lei 14.182 e reeditada na tramitação do marco das eólicas offshore (Lei nº 15.097/2025). Embora esse dispositivo tenha sido vetado na sanção da Lei 15.097, ainda existe a possibilidade de o veto ser derrubado pelo Congresso Nacional. Caso isso se concretize, haverá um aumento expressivo na receita fixa de energia de reserva e uma maior necessidade de cortes de geração renovável, pressionando duplamente os encargos setoriais EER e ESS.

6. Considerações finais

A elaboração deste estudo teve um duplo propósito: orientar os usuários do SETE sobre as atualizações estruturais implementadas na versão 15.0 da plataforma e, simultaneamente, oferecer ao mercado uma estimativa quantitativa dos potenciais impactos tarifários decorrentes da Lei 15.269.

Ao analisar os nove vetores de alteração — que vão desde o novo teto da CDE até a contratação compulsória de Energia de Reserva —, observa-se que o setor elétrico brasileiro inicia uma transição de regime. No caso da CDE, em particular, saímos de um modelo de repasse automático de custos para um cenário de orçamentos limitados pelo Encargo Complementar de Recursos (ECR) e de realocação de subsídios entre consumidores livres e cativos.

Contudo, é fundamental sublinhar que as projeções apresentadas neste artigo, incluindo o impacto estimado de R$ 2 bilhões nas restrições da CDE já no primeiro ano da vigência do teto e os novos encargos de curtailment, não constituem sentenças definitivas. Elas são o resultado de premissas técnicas adotadas pela TR Soluções para traduzir comandos legais complexos, e por vezes ambíguos, em algoritmos tarifários.

A concretização desses números depende, invariavelmente, da "caneta" do regulador. Afinal, embora o Congresso Nacional desenhe a arquitetura legal e o Ministério de Minas e Energia defina as políticas, prevalece o entendimento institucional de que a única autoridade tarifária no Brasil é a Aneel. Caberá à Agência a palavra final sobre a regulamentação fina de temas sensíveis, como a aplicação do teto à CDE GD ou o formato exato de contratação da reserva de capacidade.

Dessa forma, o Cenário II aqui desenhado deve ser interpretado como uma referência analítica prudente, e não como uma verdade absoluta. À medida que a regulamentação avançar e as lacunas da Lei 15.269 forem preenchidas, a TR Soluções revisitará suas premissas, garantindo que o SETE permaneça aderente à realidade regulatória e continue servindo como bússola confiável para a tomada de decisão dos agentes do setor elétrico.

1 As atualizações realizadas no SETE — disponibilizadas na versão 15.0, de 03/12/2025 — já incorporam essas interpretações, e servem de referência analítica para a avaliação dos seus potenciais efeitos tarifários. 2 A funcionalidade para simulação da abertura do ACL para os consumidores de BT integra a plataforma SETE desde novembro de 2022 (). 3 No SETE, foi incluída funcionalidade para simulação do passivo financeiro de curtailment e a data de sua cobrança no formato de ESS, além de ferramenta para acompanhar e projetar o volume de energia associado aos cortes de geração, bem como as correspondentes tarifas associadas ao encargo.

- AGENDA REGULATÓRIA PARA O BIÊNIO 2026-2027* (política)

A diretoria da Aneel aprovou a Agenda Regulatória para o biênio 2026-2027 com 59 atividades prioritárias. Entre os temas incluídos pela agência estão a regulamentação de dispositivos das leis 15.235 e 15.269/2025, resultantes da conversão da MP 1300 e MP 1304. Da lista de atividades, 32 tem previsão de normatização no ano que vem e as 27 restantes em 2027. Ao total a agenda consta com 91 temas estratégicos.

> Continue a leitura na notícia “Aneel inclui regulamentação da reforma do setor entre os temas prioritários”: https://bit.ly/49TiRr7

- ECONOMIA VERDE (finanças e RI)

O Fórum Econômico Mundial divulgou uma Pesquisa na qual mostra que empresas de diversos setores estão se beneficiando do crescimento da economia verde. O Boston Consulting participou da elaboração do relatório intitulado “Um Mercado Multibilionário: Um Guia para CEOs sobre o Crescimento na Economia Verde”. A publicação revela que a economia verde já atingiu US$ 5 trilhões por ano e está a caminho de ultrapassar US$ 7 trilhões nesta década. A COP 30 lançou plataforma para impulsionar a economia verde em micro e pequenas empresas.

> Saiba mas na matéria “Economia verde deve passar dos US$ 7 tri este ano, diz pesquisa”: https://bit.ly/48igfC5”

- OUTRAS NOTÍCIAS DE HOJE

EPE busca acordo com empregados para encerrar discussões: https://bit.ly/4rAydas

Isa Energia obtém anuência do BNDES contra vencimento antecipado de dívidas: https://bit.ly/4pj0fFY

PCH Saltinho recebe licença ambiental para operação: https://bit.ly/48Poc1G

Actis lança nova plataforma de data centers de hiperescala: https://bit.ly/48KenlD”

- CONTESTAÇÃO DO ESTUDO SOBRE BENEFÍCIOS DA GD (expansão)

A Associação Nacional dos Consumidores de Energia (Anace) defende adequações sobre a GD (Geração Distribuída) como forma de buscar um reequilíbrio operacional e financeiro do setor elétrico. De acordo com o diretor-presidente da entidade, Carlos Faria, análises estatísticas indicam que os benefícios tradicionalmente atribuídos à modalidade, como a redução de perdas elétricas e de investimentos em transmissão, foram circunstanciais e não se sustentaram com a massificação do segmento.

> Continue a leitura na matéria “Anace contesta estudo sobre benefícios da GD”: https://bit.ly/3XuatqI

- MERCADO DE RENOVÁVEIS (negócios e empresas)

A Prumo Logística vê a expansão da geração distribuída solar como o principal entrave ao avanço da eólica offshore no país. Para o CEO Rogério Zampronha, os incentivos fiscais levaram a um crescimento desordenado do setor, criando distorções que exigem o acionamento de térmicas no fim da tarde. “O mercado de renováveis vive um inferno astral. Todos os dias, às 17h30, saem 50 gigawatts de solar do sistema”, disse. “A racionalidade precisa voltar ao sistema elétrico para que projetos competitivos prosperem”, afirmou o executivo em conversa com jornalistas.

> “A racionalidade precisa voltar ao sistema elétrico”, afirma CEO da Prumo: https://bit.ly/4royM74

- DESCARBONIZAÇÃO DOS SISTEMAS ISOLADOS (negócios e empresas)

A Axia Energia (novo nome da Eletrobras) contratou na última sexta-feira, 28 de novembro, uma consultoria técnica especializada para estimar os investimentos necessários e subsidiar as ações do Programa Energias da Amazônia. O programa visa substituir a geração a diesel por fontes renováveis nos Sistemas Isolados da região.

> Saiba mais na notícia “Axia contrata estudo para auxiliar na descarbonização dos Sistemas Isolados”: https://bit.ly/3Y6BFvK”

- OUTRAS NOTÍCIAS DE HOJE

Renova Energia anuncia novo CFO e aposta em Data Centers e portfólio em 2026: https://bit.ly/4pMAm19

Celesc adquire projeto da Statkraft para construção de PCH: https://bit.ly/4pdhuIB

Petrobras vai construir solar de 12 MW em refinaria no PE: https://bit.ly/4iv66VT”

Accredited by the National Electric Energy Agency — ANEEL to support the regulatory body

Soluções no Setor Elétrico

Nossa expertise no Setor Elétrico é resultado de diversos projetos executados por nossos profissionais em empresas de Geração, Transmissão, Distribuição e Comercialização.

Auditoria Externa

Nossa auditoria externa combina metodologia global, análise estratégica, expertise no Manual de Contabilidade do Setor Elétrico (MCSE) e foco em normas regulatórias. Oferecemos serviços especializados para geração, transmissão, distribuição e comercialização, com abordagem proativa e relatórios precisos, assegurando qualidade e satisfação aos nossos clientes.

Auditoria Interna

Nossa auditoria interna integra governança e inovação com soluções como outsourcing, criação de comitês e avaliação de riscos. Planejamos e executamos auditorias estratégicas alinhadas ao negócio, utilizando análise de dados e indicadores de desempenho. Reavaliamos estratégias continuamente, garantindo eficiência, valor e melhoria nos processos organizacionais.

Controle Patrimonial

Oferecemos soluções completas em controle patrimonial com inventários, laudos de avaliação, unitização de ativos e gestão de estoques. Nossa equipe multidisciplinar une expertise técnica, contábil e regulatória para atender concessionárias e permissionárias do Setor Elétrico, garantindo precisão, padronização e suporte estratégico em obras e fiscalizações.

Revisão de Processos

Nossa revisão de processos integra confiabilidade, eficiência e melhoria contínua. Abrangemos governança, gestão de riscos e compliance em todos os níveis, com respostas ágeis e custo-efetivo. Atualizamos normas, diagnosticamos falhas e aplicamos as melhores práticas, garantindo controles internos robustos e alinhados às necessidades estratégicas do negócio.

Gestão de Riscos e Controles Internos

Nossa gestão de riscos e controles internos utiliza metodologia COSO-ERM e profissionais certificados para consolidar a baseline de riscos e garantir conformidade com legislações como Sarbanes-Oxley. Atuamos com governança integrada, alinhando estratégias, processos e tecnologia para identificar, avaliar e gerenciar riscos de forma eficiente, promovendo segurança e desempenho organizacional.

Compliance

O processo de Recuperação Judicial é um meio legal para preservação de empresas que, comprovadamente, cumprirem com os requisitos legais, de forma a manter sua função social, estimular a atividade econômica e garantir o pagamento de credores.

Gestão de Contratos

Nossa gestão de contratos abrange diagnóstico completo, avaliação de riscos e identificação de melhorias. Com inventário detalhado, análise de processos e matriz de critérios, aprimoramos controles internos, normas e procedimentos. Utilizamos tecnologia para monitoramento, garantindo eficiência, compliance e suporte estratégico em contratos existentes e futuros.

Centro de Serviços Compartilhados

Nosso Centro de Serviços Compartilhados (CSC) integra equipes, analisa custos e identifica gargalos para propor soluções eficientes. Desenvolvemos planos de centralização personalizados, com cenários estratégicos e cronogramas detalhados. Garantimos execução ágil, acompanhamento contínuo e suporte completo, otimizando serviços e promovendo eficiência operacional.

Revisão Tarifária Periódica – RTP e Base de Remuneração Regulatória – BRR

Com expertise em Revisão Tarifária Periódica (RTP) e Base de Remuneração Regulatória (BRR), oferecemos diagnósticos precisos, mapeamento de riscos e assessoria técnica para validação e ajustes. Atuamos na adequação ao MCPSE e PRORET, suporte em fiscalizações, projeções tarifárias e avaliações patrimoniais, garantindo eficiência, compliance e maximização de retornos para nossos clientes.

CVA e Itens Financeiros / DCF

Gestão e auditoria de itens financeiros e tarifários no setor elétrico, incluindo CVA, DCF, CDE, CCC, PROINFA, encargos setoriais e tarifas de Itaipu e rede básica. Abrange descasamentos tarifários, penalidades, compensações, garantias financeiras, recalculo tarifário e suprimento, promovendo neutralidade e conformidade regulatória.

Auditoria e Assessoria para Obras de Geração, Transmissão e Distribuição

Auditoria e consultoria para obras de geração, transmissão e distribuição no setor elétrico, com equipe multidisciplinar. Atuamos no controle físico-financeiro, gerenciamento de riscos, verificação de requisitos, licenciamento ambiental, segurança, e atendimento legal. Presença em projetos de usinas, linhas e subestações, garantindo eficiência e conformidade.

Programas de Pesquisa, Desenvolvimento e Inovação – PDI e Eficiência Energética – PEE

Auditoria e suporte em PDI e PEE, incluindo análise de contratos, notas fiscais, registros contábeis e limites de gastos. Atuação regulatória com revisão de dados enviados à ANEEL, controle financeiro, verificação de saldos e otimização de processos. Foco no cumprimento de obrigações, diagnósticos, indicadores e acompanhamento técnico, contábil e financeiro.

Assessoria especializada na preparação, revisão e auditoria de relatórios socioambientais, alinhados ao padrão GRI e exigências da ANEEL. Experiência com empresas do setor elétrico e suporte na implementação de controles internos, garantindo conformidade e dados completos para sustentabilidade e relato integrado.

Auditoria do Programa Luz Para Todos – PLPT e Programa Mais Luz para a Amazônia - PMLA