Veja aqui as informações e notícias mais recentes sobre o setor elétrico. A curadoria do conteúdo é feita por nossos especialistas, considerando a importância do tema para o mercado.

Leilão de energia fóssil compromete a política climática do Brasil

15/7/2026

O Brasil vive, de forma dramática, os impactos da crise climática. Secas que ameaçam nossa segurança hídrica e a comida que chega à mesa. Enchentes que destroem vidas e economias inteiras. Ondas de calor que castigam a saúde de todos e incêndios que devoram a Amazônia e os demais biomas do país. Esses eventos não são mais exceções: eles se tornaram a nova realidade do aquecimento global, alimentado pela queima incansável de combustíveis fósseis.

Por um lado, o Brasil assumiu a liderança na COP30, em Belém, junto com dezenas de nações, ao propor o "Mapa do Caminho" para o fim gradual e rápido dos combustíveis fósseis. Por outro, o governo realizou o LRCap (Leilão de Reserva de Capacidade de Energia Elétrica), que abre caminho para um grande volume de novas usinas termelétricas fósseis.

O LRCap foi apresentado como uma medida de segurança energética. O mecanismo paga as usinas simplesmente para estarem disponíveis e poderem gerar energia quando o sistema mais precisa — especialmente entre 18h e 21h, quando o sol se põe, o vento diminui, as luzes das casas acendem e o consumo dispara. Na prática, porém, ele se transformou num forte incentivo à construção de novas térmicas a gás, carvão e diesel. Em vez de nos ajudar a abandonar os fósseis, o leilão garante que eles continuem poluindo o ar e emitindo GEE (gases de efeito estufa) de nosso sistema elétrico por décadas.

Ao assinar contratos de longo prazo com fontes fósseis, o país manda um sinal claro ao mercado: seguimos na direção oposta àquela que defendemos nos fóruns internacionais e na COP30. Isso cria um sério problema de credibilidade. Não adianta falar bonito lá fora sobre o fim dos fósseis enquanto, aqui dentro, construímos uma expansão estrutural baseada em fontes poluentes.

Essa escolha tem um impacto frontal sobre a Política Nacional de Mudança do Clima e afeta diretamente as metas das NDCs (Contribuições Nacionalmente Determinadas) do Brasil, apresentadas pelo país à ONU por meio da Convenção-Quadro sobre Mudança do Clima. A contradição é alarmante: enquanto o leilão contrata poluição para as próximas décadas, as NDCs estabelecem metas de redução de emissões em toda a economia, com cortes significativos de 53% até 2030 em relação às emissões em 2005, avançando para metas ainda mais ambiciosas de 67% para 2035 e reafirmando o objetivo de neutralidade climática até 2050.

Ao viabilizar novas térmicas fósseis de longa duração, o LRCap dificulta o cumprimento dessas metas e compromete o caminho para o net zero. Não se trata apenas de números: trata-se de coerência. Uma política climática séria não pode aceitar decisões que aumentam as emissões de carbono justamente no setor que deveria liderar a descarbonização.

Outro aspecto crítico é o choque com o mercado de carbono que o Brasil está construindo. Com a regulação avançando, o preço do carbono vai se tornar um instrumento central para guiar investimentos. A dependência de combustíveis fósseis criada pelo LRCap significa que, em poucos anos, essas usinas se tornarão ativos encalhados, caros de operar, incompatíveis com as regras de carbono e fonte de custos adicionais para toda a sociedade. O contribuinte vai pagar duas vezes: na conta de luz e no ajuste do mercado de carbono, enquanto perdemos a oportunidade de investir em soluções verdadeiramente sustentáveis.

Como climatologistas que acompanham há décadas os efeitos da mudança do clima no nosso país, vemos aqui um descompasso estratégico perigoso. A segurança energética é legítima, mas não pode servir de pretexto para atrasar o que é inevitável: o fim dos combustíveis fósseis. O "Mapa do Caminho" internacional que o Brasil ajudou a articular na COP30, com apoio de mais de 80 países, mostra que temos visão e liderança global. Agora precisamos ter coerência aqui em casa.

O Brasil tem tudo para ser protagonista da transição energética: sol de sobra, vento forte e muita água. Em vez de apostar em fósseis inflexíveis, deveríamos priorizar baterias de armazenamento em grande escala, resposta inteligente da demanda, modernização da rede e renováveis despacháveis. Essas alternativas são mais baratas, flexíveis e perfeitamente alinhadas ao futuro de baixo carbono que nossos compromissos internacionais e o mercado de carbono exigem.

A crise climática não aceita contradições. Enquanto o mundo acelera a transição energética, o Brasil não pode se dar ao luxo de defender liderança global e, ao mesmo tempo, apostar em mais décadas de combustíveis fósseis. O LRCap é um erro estratégico. Ainda é possível corrigir o rumo: colocar as soluções limpas no centro das decisões, alinhar toda a política energética à Política Nacional de Mudança do Clima e transformar o discurso da COP30 em ação concreta. O caminho para o fim dos fósseis começa agora, dentro de casa. Só assim o Brasil deixará de ser parte do problema e se tornará, de fato, parte da solução, antes que o custo para o clima, para a economia e para as gerações futuras se torne irreversível.

Cientistas brasileiros lançaram no início de novembro de 2025 na Academia Brasileira de Ciências, e relançaram durante a COP30, o estudo "Brazil Net Zero by 2040", que mostra que o Brasil tem todas as condições de zerar as emissões líquidas dos GEE até 2040, com rápida transição para zerar uso de combustíveis fósseis em todos os setores, especialmente em termelétricas.

O Fórum de Associações do Setor Elétrico apresentou a terceira edição do que será a Carta Fase. As bases da proposta foram reveladas durante o Encontro Nacional do Setor Elétrico (Enase) 2026, realizado no Rio de Janeiro. O documento está em fase final de elaboração e conta com a participação de todas as 37 entidades que compõem o grupo. Há ações que envolvem todos os segmentos do setor e o foco é o de atribuir maior competitividade à eletricidade no processo de desenvolvimento do país.

> Continue a leitura na notícia “Fase lança carta aos presidenciáveis com foco na competitividade da energia”: https://shorturl.at/qkOvm

- MERCADO DE CARBONO AVANÇA (política)

O governo federal começa a desenhar a próxima etapa do mercado regulado de carbono. O foco, agora, está na definição de quando cada setor deverá informar suas emissões de gases de efeito estufa. Até esta sexta-feira, 19 de junho, o Ministério da Fazenda recebe contribuições de entidades empresariais sobre a proposta de cobertura setorial do Programa de Monitoramento, Relato e Verificação (MRV). A partir dessas sugestões, a pasta pretende abrir consulta pública com uma versão mais refinada das regras.

> Saiba mais na notícia “Mercado de carbono avança com cronograma para relato de emissões”: https://shorturl.at/BLJiD

- ACORDO ENTRE ABRACE E BBCE (comercialização)

A Abrace Energia e a BBCE assinaram acordo que permite o compartilhamento de indicadores gerados a partir de operações realizadas na plataforma da companhia. O ponto principal é o acesso da associação à BBCE Curva Forward, única referência de preços de energia do Brasil calculada com base em negócios reais.

> Leia mais em “Acordo permite acesso da Abrace a indicador de preços da BBCE”: https://shorturl.at/9Pbdr

- AVISOS CANALENERGIA

ENASE | O Futuro da Energia - Reformas e Eleições Moldando o Setor Elétrico

17 e 18 de junho/2026

Hotel Windsor Oceânico – RJ

www.enase.com.br

Os assinantes do CanalEnergia têm desconto na compra de ingresso para o Enase. Entre em contato com o nosso time comercial para mais informações:

O Tribunal de Contas da União decidiu comunicar ao Ministério de Minas e Energia sobre a possibilidade de prosseguir com o leilão de reserva de capacidade de 2026. Porém, o TCU vai manter o acompanhamento do LRCAP para um exame mais aprofundado dos parâmetros utilizados na modelagem do certame.

> Saiba mais na notícia “TCU recomenda prosseguimento do LRCAP, mas mantém investigação sobre certame”: https://shorturl.at/J37ii

- ESTRATÉGIA PARA ENFRENTAR EL NIÑO (geração)

O Operador Nacional do Sistema Elétrico (ONS) já desenhou a estratégia para enfrentar eventuais impactos do El Niño sobre o abastecimento de energia. A prioridade é preservar reservatórios considerados estratégicos para o atendimento da ponta de carga.

> Leia mais em “ONS aciona plano para El Niño e preserva reservatórios estratégicos”: https://shorturl.at/dEWP8

- 3 DESAFIOS NA RETA FINAL DO GOVERNO

O Ministério de Minas e Energia focará os últimos seis meses que restam da atual legislatura em medidas infralegais. De acordo com o secretário executivo, Gustavo Ataíde, são três os principais pilares no que chamou de reta final de 2026. Ele relacionou a abertura do mercado livre, segurança energética e formação de preços com sinal econômico como os itens a serem abordados nos próximos meses.

> Continue a leitura na matéria “Ministério quer enfrentar três desafios na reta final de governo”: https://shorturl.at/f2XRU

- AVISOS CANALENERGIA

ENASE | O Futuro da Energia - Reformas e Eleições Moldando o Setor Elétrico

17 e 18 de junho/2026

Hotel Windsor Oceânico – RJ

www.enase.com.br

Os assinantes do CanalEnergia têm desconto na compra de ingresso para o Enase. Entre em contato com o nosso time comercial para mais informações:

Capital sem fronteiras - Os minerais invisíveis que passaram a mover o mundo

Existe uma frase atribuída ao historiador Yuval Harari que diz que:

“Toda civilização é construída sobre aquilo que ela consegue extrair, transformar e controlar.”

Durante o século XX, o petróleo simbolizou esse poder. No século XXI, talvez os ativos mais estratégicos do mundo não sejam tão visíveis. Eles estão dentro de baterias, turbinas eólicas, semicondutores, sistemas militares, data centers e inteligências artificiais.

Estamos falando das terras-raras.

Quase ninguém vê esses materiais. Mas praticamente toda a economia moderna depende deles.

Para entender o panorama completo sem cair em simplificações excessivas, vale esclarecer o que são esses elementos.

Terras-raras é o nome dado a um grupo de 17 elementos químicos da tabela periódica. Ao contrário do que o termo sugere, eles não são exatamente escassos na crosta terrestre. O verdadeiro desafio, que justifica o nome e o valor de mercado, é que eles se encontram dispersos em concentrações muito baixas.

É como tentar extrair pitadas microscópicas de um ingrediente precioso espalhado por toneladas de rocha comum. O processo de separação, extração e refino é extremamente complexo, caro e exige um controle ambiental severo.

Cada um desses elementos possui propriedades magnéticas, luminescentes e catalíticas únicas, para as quais a indústria de alta tecnologia simplesmente não encontra substitutos à altura, o que acaba sendo um dos pontos centrais da tese.

O neodímio e o praseodímio, por exemplo, são vitais para criar ímãs permanentes de altíssima potência. O disprósio e o térbio movem os motores de veículos elétricos e as turbinas eólicas. Já o ítrio é aplicado em lasers e fibras ópticas. Sem eles, os sistemas de refrigeração e os componentes de alta eficiência que permitem o funcionamento dos data centers de inteligência artificial entrariam em colapso.

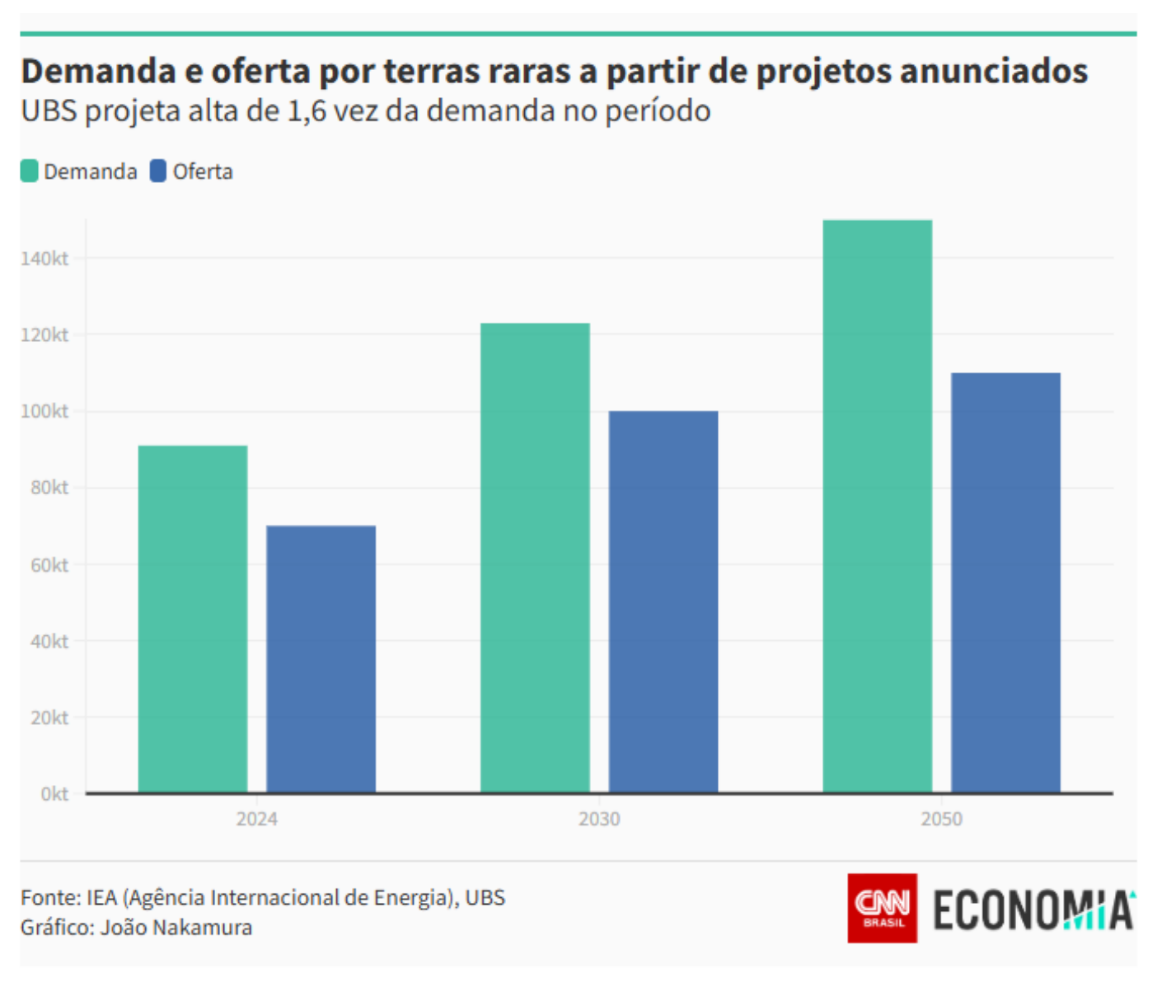

A grande questão macroeconômica reside no fato de que a demanda por esses insumos avança em um ritmo muito superior à capacidade de refino global. Projeções da Agência Internacional de Energia e do banco UBS apontam que a demanda global deve saltar significativamente nas próximas décadas, criando um descompasso claro com a oferta disponível a partir dos projetos atualmente anunciados.

Talvez o ponto mais relevante dessa discussão esteja na geopolítica.

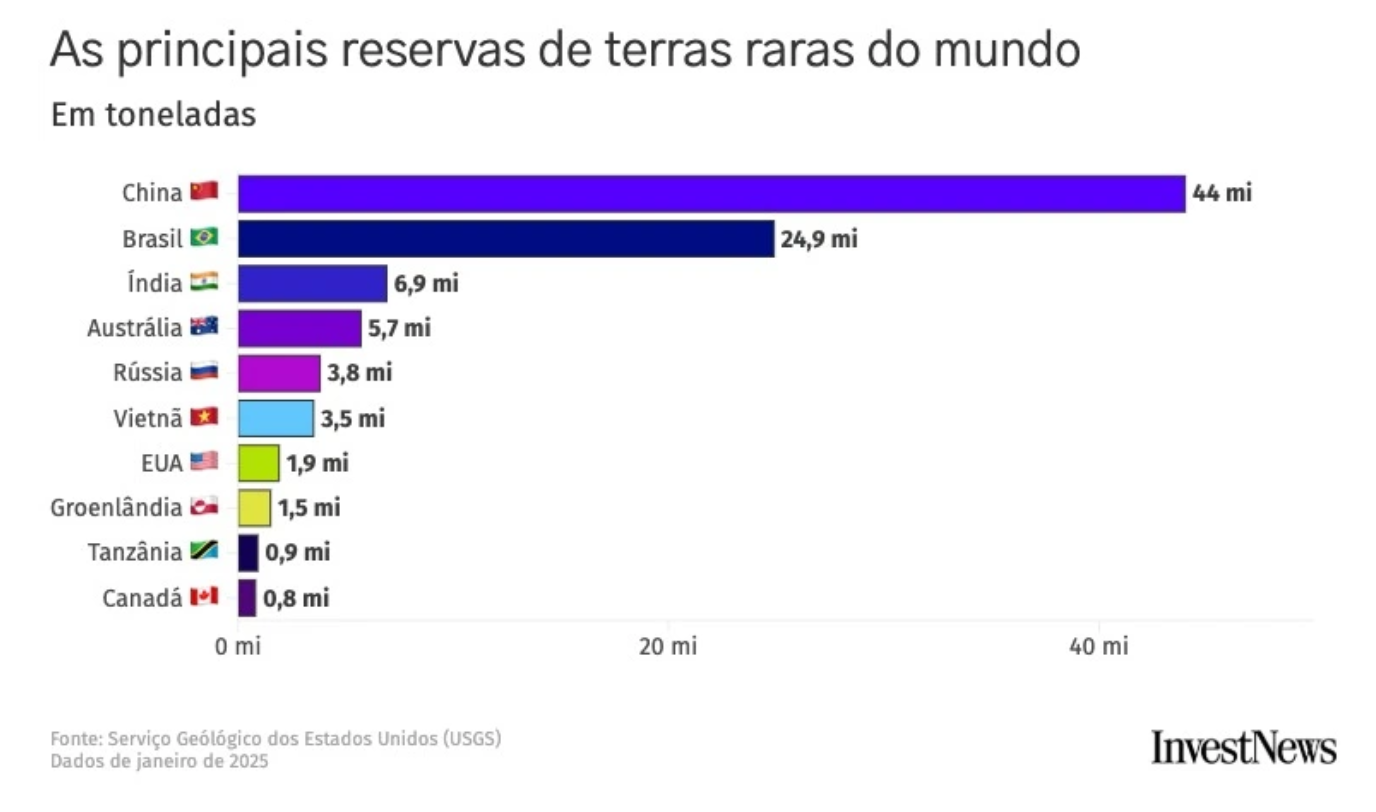

Atualmente, a China domina aproximadamente 70% da produção global e possui a maior capacidade mundial de refino e processamento de terras-raras.

Mesmo quando a extração mineral ocorre em solo americano, australiano ou de outros países, o minério bruto frequentemente precisa ser enviado para o território chinês para ser transformado em metal utilizável pela indústria de ponta. Isso cria uma dependência estrutural extremamente relevante para o Ocidente.

Dados do Serviço Geológico dos Estados Unidos mostram que, enquanto a China lidera com reservas estimadas em 44 milhões de toneladas, os Estados Unidos possuem menos de 2 milhões de toneladas. Essa assimetria confere a Pequim um imenso poder de barganha, transformando esses minerais em verdadeiras armas de pressão em guerras comerciais.

Os Estados Unidos vêm reativando minas domésticas. A Europa tenta reduzir dependências estratégicas. O Japão busca acordos internacionais para garantir o fornecimento de longo prazo.

O mercado global entendeu algo importante:

Quem controla minerais estratégicos controla parte relevante da infraestrutura do futuro.

Diante desse cenário, você pode estar se perguntando como essa dinâmica geopolítica impacta diretamente a sua visão de investimento e a proteção do seu patrimônio. A resposta está na forma como você avalia os riscos estruturais da sua carteira de ativos globais.

Muitas vezes, ao buscar exposição ao crescimento tecnológico internacional, tendemos a concentrar nossos recursos nas empresas de tecnologia que desenvolvem os produtos finais.

No entanto, o cenário atual mostra que a vulnerabilidade dessas companhias não está apenas nos seus balanços financeiros ou na concorrência de mercado, mas sim na segurança de suas cadeias de suprimentos materiais.

Se o acesso a esses minerais for restringido por decisões políticas internacionais, os valuations de empresas líderes do setor de semicondutores e transição energética podem sofrer revisões severas.

Assim, muitas empresas ligadas à mineração, processamento e infraestrutura de minerais estratégicos, começam a ocupar um espaço cada vez mais relevante dentro da cadeia global de crescimento tecnológico.

A lógica de alocação eficiente passa por compreender o equilíbrio entre o velho e o novo paradigma industrial. Setores tradicionais da economia, como a mineração diversificada e a produção de metais básicos, continuam sendo a espinha dorsal da infraestrutura do planeta.

Contudo, as estratégias que conseguem associar essa operação tradicional ao fornecimento de minerais críticos para o futuro tecnológico criam uma avenida robusta de geração de valor e proteção contra a inflação de insumos.

Para sintetizar o nosso raciocínio, os movimentos mais relevantes do mercado internacional raramente ocorrem de forma abrupta. Eles começam com ajustes graduais de fluxo e com a percepção de riscos que antes pareciam distantes. Vivemos um momento em que a avaliação de uma tese de investimento exige transcender a leitura fria de lucros trimestrais e compreender as correntes estruturais de longo prazo que movem o tabuleiro global.

A minha perspectiva técnica sobre o tema é de que o ceticismo ou o otimismo em relação ao futuro da tecnologia não deve ser medido apenas pela adoção de usuários, mas sim pela viabilidade física dos recursos que a sustentam. Ignorar a geopolítica das matérias-primas críticas na montagem de uma estratégia internacional pode deixar o seu capital excessivamente vulnerável a decisões centralizadas em Pequim ou a gargalos de refino que levarão anos para ser solucionados.

A sofisticação na gestão patrimonial reside justamente na capacidade de antecipar essas transições, ajustando as suas alocações com serenidade e disciplina, sem depender de palpites ou reações emocionais aos noticiários de curto prazo. Trata-se de construir um portfólio que seja resiliente tanto aos ciclos econômicos tradicionais quanto às transformações tecnológicas mais profundas.

Brasil avança na transição energética: ENASE 2026 reúne lideranças do setor para debater o futuro da energia nacional

18/6/2026

Evento chega à 23ª edição consolidado como principal espaço de diálogo sobre os rumos do setor elétrico brasileiro

O ENASE 2026 marca sua 23ª edição como um dos principais fóruns de discussão e construção de ideias do setor elétrico brasileiro. O evento reúne as principais lideranças do segmento para debater os desafios e oportunidades que moldarão o futuro da energia no país.

Momento decisivo para a energia brasileira

O Brasil atravessa um período estratégico na área energética. O país avança consistentemente na transição energética, amplia a participação das fontes renováveis em sua matriz e consolida sua posição como referência global no setor.

Paralelamente a esses avanços, o setor enfrenta desafios estruturais importantes:

Edivaldo Santana | Conselho de empresas e de entidades de filantropia ...

E a CVaR, o que você faria se estivesse no lugar do CMSE?

A pressão era enorme. Cartas abertas em capas de jornais, pareceres técnicos e outros métodos mais contemporâneos. Mas o CMSE resistiu e manteve os parâmetros da CVaR no par (15; 40), mais conservador. O pleito era alterar para (15; 30), mais moderado.

A decisão não era simples. Tais parâmetros passaram para os valores atuais em 2025, quando o cenário hidrológico era mais razoável, e foram mantidos para 2026, dado que o quadro era o mesmo. O CMSE tinha uma “âncora”. Talvez não tivesse lógica mudar agora a trajetória, de conservadora para moderada, se o cenário hidrológico é igual ou pior, e ainda tem a ameaça do El Niño para o 2º semestre deste ano, que afetaria o ano que vem.

Do outro lado, as associações questionam, com certa razão, que manter o par atual, que implica usar mais termelétricas, tem um custo bem maior que os benefícios. E dizem mais: o custo é certo, os benefícios não. (E eu concordo). Isto significa que são elevados os custos de se arrepender. Ex.: despachar mais UTEs que o necessário, com custos ineficientes. Ou até o contrário, que seria desprezar o uso de UTEs e esvaziar os reservatórios, que reduz a segurança do sistema.

O que me deixa apreensivo é o fato de o CMSE não ter aproveitado a oportunidade para alterar o ritmo de aplicação e o formato de evolução dos parâmetros da CVaR. Ou seja, o setor elétrico perdeu a chance de minimizar os custos do arrependimento.

Em 2013, quando a regra foi aprovada, a dinâmica de avaliação dos efeitos das mudanças no clima era bem diferente, e a matriz elétrica mais ainda. Imaginava-se que em abril de cada ano era possível prever o que aconteceria nos 12 meses seguintes.

Não é mais assim. As perspectivas de geração, que agora não dependem só da água, mudam muito até de um trimestre para o outro, e muda também a carga prevista. Por isso, me parece anacrônico manter fixo por 12 meses os parâmetros da CVaR, quaisquer que sejam.

Seria mais sensato o CMSE estabelecer a trajetória, com três ou quatro pares (otimistas, moderados e mais conservadores), que poderiam ser utilizados, ao longo do ano, de acordo com previsões mais próximas, por isso mais precisas. Ex.: (15; 40); (15; 35); (15; 30).

É um formato que preserva a previsibilidade, pois o mercado conhecerá antecipadamente a trajetória (o conjunto de pares), não eleva desnecessariamente os custos, mantém o rigor com a segurança do sistema e, o que é mais relevante, minimiza os custos de se arrepender.

Respondendo à pergunta do título deste post: era esse formato, de trajetória, e não de valor fixo, que eu proporia se ainda fizesse parte do CMSE.

E pergunto: você sabia que diariamente, a cada instante, nossas decisões são orientadas para minimizar os efeitos do arrependimento?

Credenciada na Agência Nacional de Energia Elétrica – ANEEL para trabalhos de apoio ao órgão regulador

Soluções no Setor Elétrico

Nossa expertise no Setor Elétrico é resultado de diversos projetos executados por nossos profissionais em empresas de Geração, Transmissão, Distribuição e Comercialização.

Auditoria Externa

Nossa auditoria externa combina metodologia global, análise estratégica, expertise no Manual de Contabilidade do Setor Elétrico (MCSE) e foco em normas regulatórias. Oferecemos serviços especializados para geração, transmissão, distribuição e comercialização, com abordagem proativa e relatórios precisos, assegurando qualidade e satisfação aos nossos clientes.

Auditoria Interna

Nossa auditoria interna integra governança e inovação com soluções como outsourcing, criação de comitês e avaliação de riscos. Planejamos e executamos auditorias estratégicas alinhadas ao negócio, utilizando análise de dados e indicadores de desempenho. Reavaliamos estratégias continuamente, garantindo eficiência, valor e melhoria nos processos organizacionais.

Controle Patrimonial

Oferecemos soluções completas em controle patrimonial com inventários, laudos de avaliação, unitização de ativos e gestão de estoques. Nossa equipe multidisciplinar une expertise técnica, contábil e regulatória para atender concessionárias e permissionárias do Setor Elétrico, garantindo precisão, padronização e suporte estratégico em obras e fiscalizações.

Revisão de Processos

Nossa revisão de processos integra confiabilidade, eficiência e melhoria contínua. Abrangemos governança, gestão de riscos e compliance em todos os níveis, com respostas ágeis e custo-efetivo. Atualizamos normas, diagnosticamos falhas e aplicamos as melhores práticas, garantindo controles internos robustos e alinhados às necessidades estratégicas do negócio.

Gestão de Riscos e Controles Internos

Nossa gestão de riscos e controles internos utiliza metodologia COSO-ERM e profissionais certificados para consolidar a baseline de riscos e garantir conformidade com legislações como Sarbanes-Oxley. Atuamos com governança integrada, alinhando estratégias, processos e tecnologia para identificar, avaliar e gerenciar riscos de forma eficiente, promovendo segurança e desempenho organizacional.

Compliance

O processo de Recuperação Judicial é um meio legal para preservação de empresas que, comprovadamente, cumprirem com os requisitos legais, de forma a manter sua função social, estimular a atividade econômica e garantir o pagamento de credores.

Gestão de Contratos

Nossa gestão de contratos abrange diagnóstico completo, avaliação de riscos e identificação de melhorias. Com inventário detalhado, análise de processos e matriz de critérios, aprimoramos controles internos, normas e procedimentos. Utilizamos tecnologia para monitoramento, garantindo eficiência, compliance e suporte estratégico em contratos existentes e futuros.

Centro de Serviços Compartilhados

Nosso Centro de Serviços Compartilhados (CSC) integra equipes, analisa custos e identifica gargalos para propor soluções eficientes. Desenvolvemos planos de centralização personalizados, com cenários estratégicos e cronogramas detalhados. Garantimos execução ágil, acompanhamento contínuo e suporte completo, otimizando serviços e promovendo eficiência operacional.

Revisão Tarifária Periódica – RTP e Base de Remuneração Regulatória – BRR

Com expertise em Revisão Tarifária Periódica (RTP) e Base de Remuneração Regulatória (BRR), oferecemos diagnósticos precisos, mapeamento de riscos e assessoria técnica para validação e ajustes. Atuamos na adequação ao MCPSE e PRORET, suporte em fiscalizações, projeções tarifárias e avaliações patrimoniais, garantindo eficiência, compliance e maximização de retornos para nossos clientes.

CVA e Itens Financeiros / DCF

Gestão e auditoria de itens financeiros e tarifários no setor elétrico, incluindo CVA, DCF, CDE, CCC, PROINFA, encargos setoriais e tarifas de Itaipu e rede básica. Abrange descasamentos tarifários, penalidades, compensações, garantias financeiras, recalculo tarifário e suprimento, promovendo neutralidade e conformidade regulatória.

Auditoria e Assessoria para Obras de Geração, Transmissão e Distribuição

Auditoria e consultoria para obras de geração, transmissão e distribuição no setor elétrico, com equipe multidisciplinar. Atuamos no controle físico-financeiro, gerenciamento de riscos, verificação de requisitos, licenciamento ambiental, segurança, e atendimento legal. Presença em projetos de usinas, linhas e subestações, garantindo eficiência e conformidade.

Programas de Pesquisa, Desenvolvimento e Inovação – PDI e Eficiência Energética – PEE

Auditoria e suporte em PDI e PEE, incluindo análise de contratos, notas fiscais, registros contábeis e limites de gastos. Atuação regulatória com revisão de dados enviados à ANEEL, controle financeiro, verificação de saldos e otimização de processos. Foco no cumprimento de obrigações, diagnósticos, indicadores e acompanhamento técnico, contábil e financeiro.

Assessoria especializada na preparação, revisão e auditoria de relatórios socioambientais, alinhados ao padrão GRI e exigências da ANEEL. Experiência com empresas do setor elétrico e suporte na implementação de controles internos, garantindo conformidade e dados completos para sustentabilidade e relato integrado.

Auditoria do Programa Luz Para Todos – PLPT e Programa Mais Luz para a Amazônia - PMLA

Auditoria independente dos Programas Luz Para Todos e Mais Luz para a Amazônia, com foco em conformidade aos manuais de operacionalização. Inclui análise de planilhas, contratos, notas fiscais e registros contábeis, revisão de processos e controle financeiro, garantindo transparência no repasse e aplicação de recursos e na execução de projetos técnicos.

Sistema de Inteligência Analítica do Setor Elétrico - SIASE

Apoio completo para garantir a integridade das informações no SIASE, com validação de dados conforme o Submódulo 10.6 do PRORET, verificação de consistência de descontos tarifários e alinhamento com normativos. Implementação de monitoramento contínuo e geração de relatórios para identificar e corrigir inconsistências de forma proativa.

Por que escolher a TATICCA?

O objetivo de nosso time é apresentar insights relevantes para o seu negócio e apoiá-lo em seu crescimento!

Equipe personalizada para cada projeto

Adequação caso a caso

Abordagem flexível

Envolvimento de Executivos Sêniores nos serviços

Expertise

Independência

Recursos locais globalmente interconectados

Equipe multidisciplinar

Capacitação contínua

Métodos compartilhados com os clientes

Amplo conhecimento dos setores

Mais modernidade, competência, flexibilidade, escalabilidade e foco no cliente