O início de 2026 trouxe atualizações relevantes para empresas tributadas pelo Lucro Real que utilizam o benefício fiscal do Programa de Alimentação do Trabalhador (PAT). A Receita Federal publicou a Solução de Consulta Cosit nº 3/2026, que uniformiza o entendimento administrativo sobre a aplicação das regras do programa, especialmente após debates decorrentes do Decreto nº 10.854/2021.

Contexto Normativo

O Decreto nº 10.854/2021 introduziu limites operacionais ao incentivo fiscal do PAT, como a restrição do benefício a empregados com remuneração de até cinco salários-mínimos e a fixação de um teto de dedução por refeição. Tais limites não constavam na Lei nº 6.321/1976, que instituiu o programa.

A partir de questionamentos administrativos e judiciais, consolidou-se a necessidade de alinhamento entre o decreto regulamentador e a legislação ordinária. Esse alinhamento foi formalizado com a Solução de Consulta Cosit nº 3/2026, fundamentada no Parecer SEI nº 1506/2024 da Procuradoria-Geral da Fazenda Nacional (PGFN).

Principais Pontos do Novo Entendimento

- Aplicação do Benefício a Todos os Empregados: A limitação relacionada ao recebimento de até cinco salários-mínimos deixa de ser aplicada para fins de dedução incentivada.

- Ausência de Teto por Refeição/mês: O limite de dedução equivalente a até um salário-mínimo por trabalhador não é mais considerado.

- Limite Global Mantido: A dedução permanece limitada a 4% do Imposto de Renda devido, excluído o adicional de 10%, aplicando-se sobre a totalidade dos gastos enquadrados no programa.

- Caráter Vinculante: Como solução de consulta da Cosit, o entendimento possui efeito vinculante para a fiscalização, devendo ser observado por todos os auditores-fiscais da Receita Federal.

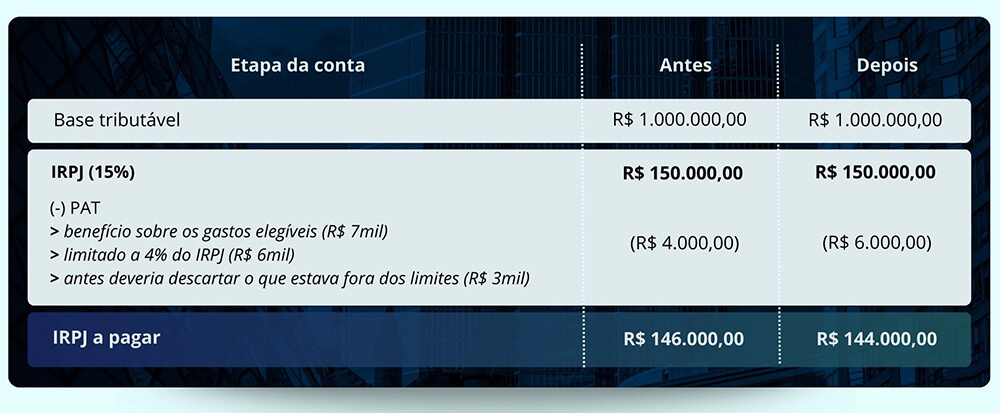

Simulação de exemplo

Considerando uma empresa tributada pelo Lucro Real com a inscrição do Programa de Alimentação do Trabalhador (PAT) ativa, que tenha uma base tributável de IRPJ no valor de R$ 1.000.000,00 e gastos com alimentação enquadráveis no PAT no valor de R$ 7.000,00, mas que anteriormente teria que descartar R$ 3.000,00 em alimentação paga a pessoal com recebimento superior a R$ 5.000,00 ou benefício superior a um salário mínimo.

Impactos para o Planejamento Tributário

A uniformização do entendimento administrativo permite que as empresas revisem seus procedimentos internos relacionados ao aproveitamento do incentivo fiscal do PAT. Organizações que haviam restringido o uso do benefício em razão das limitações introduzidas em 2021 podem reavaliar seus cálculos de IRPJ para o período corrente, observando as diretrizes agora consolidadas pela Receita Federal.

Sua empresa já está aplicando o novo cálculo do PAT na apuração do IRPJ? Caso precise de uma análise técnica sobre o impacto retroativo dessa mudança ou auxílio na parametrização do seu ERP, entre em contato conosco.

Gostou deste conteúdo? Compartilhe com sua diretoria financeira e acompanhe nossas atualizações para estar sempre à frente nas decisões tributárias.

Luiz Benner – luiz.benner@taticca.com.br

Faimon Coutinho – faimon@taticca.com.br

Daniel Costa – daniel.costa@taticca.com.br