See here for the information and tidings latest about the electricity sector. The content is curated by our specialists, considering the importance of the topic for the market.

Investimentos em Energia e Segurança Jurídica

13/2/2026

O Brasil atraiu US$ 16,2 bilhões em investimentos para projetos de energia renovável em 2024, segundo dados da Bloomberg New Energy Finance. Este volume coloca o país entre os cinco principais destinos globais de capital para o setor. Porém, a conversão de intenções de investimento em projetos operacionais ainda enfrenta obstáculos significativos relacionados à previsibilidade regulatória e à estabilidade jurídica dos contratos de longo prazo.

A segurança jurídica no setor energético vai além da simples existência de leis. Envolve a consistência na aplicação de normas, a proteção contra mudanças retroativas, a eficiência dos mecanismos de solução de conflitos e a clareza nas regras de conexão e operação. Investidores institucionais que trabalham com horizonte de 20 a 25 anos precisam de garantias sólidas antes de alocar recursos na casa dos bilhões.

Os resultados do Leilão de Reserva de Capacidade de março incorporaram um prêmio de risco compatível com a urgência da contratação, adicionando uma nova e pesada camada de custos estruturais para a sociedade da ordem de R$ 48 bilhões por ano no início da próxima década. Esta análise da TR Soluções mostra que esses custos devem resultar num efeito tarifário crescente já a partir deste ano, atingindo o patamar médio de 8,4% em 2032, quando toda a potência contratada no mês passado estará disponível. Destaque para o fato de que o peso nas faturas não ocorrerá de maneira uniforme para os diferentes consumidores, atingindo de forma proporcionalmente mais severa as grandes indústrias. O impacto estrutural dessa fatura serve como um alerta: a segurança do Sistema Interligado Nacional (SIN) não pode mais depender exclusivamente da contratação de usinas térmicas.

1. Introdução

O Leilão de Reserva de Capacidade de março marcou uma inflexão na forma como o Brasil lida com a segurança do suprimento elétrico, com a contratação de quase 20 GW de potência para garantir o atendimento nos momentos de pico de demanda.

A necessidade de contratação do tipo não é um diagnóstico recente. Os primeiros alertas formais do planejamento oficial sobre o assunto remontam a notas técnicas publicadas em 2012. O longo hiato entre a identificação do problema e a efetiva ida ao mercado para a compra desse "seguro" limitou a margem de manobra do Estado.

Com isso, ao se buscar o suprimento próximo ao limite de criticidade projetado para o sistema, acabou-se por incorporar aos contratos um prêmio de risco compatível com a urgência da contratação. O resultado é que o leilão adiciona uma nova e pesada camada de custos estruturais para a sociedade.

Esta análise avalia esses custos – que serão custeados por meio do Encargo de Potência de Reserva de Capacidade (ERCAP) – e estima de que maneira poderão impactar as tarifas de energia nos próximos anos.

Dentre os resultados, destaque para o fato de que o peso nas faturas de energia dos diferentes consumidores não ocorrerá de maneira uniforme, resultando numa assimetria de impacto tarifário que penalizará proporcionalmente de forma mais severa os consumidores conectados em níveis de tensão mais elevados.

Segundo as projeções do SETE, modelo de projeção de tarifas e inteligência de mercado da TR Soluções, essa escalada produzirá um efeito inédito na composição tarifária: a partir de 2029, todos os consumidores conectados em alta tensão (acima de 69 kV) dos submercados S e SE-CO deverão perceber uma tarifa relacionada ao ERCAP maior do que a tarifa do componente Conta de Desenvolvimento Energético (CDE Uso).

2. A evolução do requisito de potência no contexto do planejamento

Historicamente, a garantia do atendimento à carga no Brasil foi pautada pelo balanço de energia. A potência, entendida como a capacidade de resposta instantânea do sistema para fazer frente à demanda máxima, era tratada como um atributo intrínseco aos contratos de fornecimento, principalmente aqueles associados aos consumidores cativos: a predominância de usinas hidrelétricas com grandes reservatórios de acumulação garantia que, ao se contratar energia, a potência "vinha junto".

Entretanto, a transformação da matriz elétrica brasileira — caracterizada pela redução da capacidade de regularização dos reservatórios e pela inserção massiva de fontes renováveis variáveis — alterou essa dinâmica. A abundância de energia (MWh) deixou de garantir a adequabilidade de potência (MW) nos horários de maior exigência do sistema.

Essa percepção foi institucionalizada pela Empresa de Pesquisa Energética (EPE) por meio da Nota Técnica EPE-DEE-RE 037/2012-r0. A partir de então, os Planos Decenais de Expansão de Energia (PDE) passaram a registrar, com intensidade crescente, o distanciamento entre a oferta e a necessidade de potência:

PDE 2020: introdução – início do monitoramento sistemático do balanço de potência e formalização do capítulo sobre demanda máxima.

PDE 2022: consolidação – a metodologia da Nota Técnica de 2012 foi adotada como padrão oficial para avaliar riscos nos horários de ponta.

PDE 2023: sinal de alerta – diagnóstico de alta probabilidade de ocorrência de déficit de potência no horizonte de 10 anos, com impacto moderado.

PDE 2024: crise de modelo – alerta contundente de que a expansão baseada apenas em energia é insuficiente e exigência de oferta adicional específica para potência.

PDE 2026: mudança definitiva – a capacidade de potência deixou de ser apenas um monitoramento e tornou-se uma restrição obrigatória no modelo de expansão do sistema.

Apesar dessas recomendações crescentes do planejamento, o arcabouço jurídico para viabilizar a contratação específica do atributo só foi finalizado no início desta década. A Lei nº 14.120/2021, fruto da conversão da Medida Provisória nº 998/2020, permitiu a publicação do Decreto nº 10.707/2021, que regulamentou a contratação de reserva de capacidade na forma de potência e instituiu o ERCAP.

Sob esse marco legal, o primeiro Leilão de Reserva de Capacidade foi realizado em dezembro de 2021, contratando cerca de 4.600 MW de potência a um preço médio de R$ 744.026 por MW disponibilizado, já considerando os critérios de eficiência das termelétricas. O certame realizado em março de 2026, portanto, não inaugura o modelo, mas consolida uma estratégia de suprimento que, embora prevista há mais de uma década, teve sua implementação protelada até o limite da segurança operativa do sistema.

Essa trajetória, contudo, não foi prejudicada apenas por hesitações na esfera do Poder Executivo, mas também pela judicialização no setor elétrico. O cronograma do governo previa contratações intermediárias, porém, a tentativa de realização do certame previsto para 2025 esbarrou em uma suspensão cautelar na Justiça.

A judicialização, motivada por questionamentos às regras do edital, culminou na paralisação e no posterior cancelamento da disputa pelo próprio Ministério de Minas e Energia (MME), travando a agenda de expansão da segurança do sistema. Esse entrave jurídico ampliou o hiato regulatório que comprimiu o cronograma, empurrando a efetiva contratação da potência para o limite da necessidade sistêmica neste ano.

3. Metodologia da análise: composição das tarifas entre os níveis de tensão

Antes de mensurar o efeito isolado da contratação de potência, é necessário compreender a composição das tarifas de energia elétrica no Brasil. Para este exercício, a TR Soluções decompôs a tarifa média das 51 concessionárias de distribuição do país em cinco grandes conjuntos de custos: energia, transmissão, distribuição, encargos e perdas.

Energia: representa o preço médio do portfólio de compra das distribuidoras, englobando os Contratos de Comercialização de Energia no Ambiente Regulado (CCEAR), a energia de Itaipu, as cotas de Angra 1 e 2, os Contratos de Cotas de Garantia Física (CCGF), contratos bilaterais e geração própria. O preço desse componente varia muito pouco entre os subgrupos tarifários, pois o custo da energia não depende do tamanho do consumidor, mas sim do mix contratual da distribuidora.

Transmissão: remunera os serviços da rede básica, incluindo conexões, contratos de uso e as linhas de transmissão de Itaipu. Os valores diferem entre as distribuidoras devido à localização geográfica e à quantidade de ativos de fronteira, havendo também distinções no rateio entre os níveis de tensão.

Distribuição: paga os custos de operação, manutenção e remuneração do serviço prestado pela distribuidora. É alocada entre os níveis de tensão com base no custo marginal de capacidade. Como reflete a responsabilidade de cada nível de tensão pelo uso da infraestrutura de postes, fios e transformadores, é o componente tarifário que apresenta a maior variação conforme a tensão de fornecimento.

Encargos: consolida os encargos setoriais cobrados na Tarifa de Uso dos Sistemas de Distribuição (TUSD) e na Tarifa de Energia (TE). Há diferenças na cobrança originadas pelo nível de tensão da unidade consumidora e pelo submercado ao qual a concessionária está conectada.

Perdas: cobre perdas técnicas, não técnicas (furtos) e da rede básica, cujos custos também são alocados aos consumidores de forma distinta conforme a tensão de fornecimento.

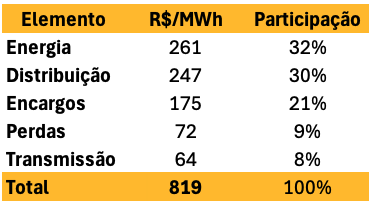

A diferença no valor final pago pelos consumidores reside, primordialmente, na exigência de infraestrutura física. No extremo dessa exigência, encontra-se o varejo. A Tabela 1 detalha a composição para o consumidor residencial e pequenos comércios e indústrias (subgrupos B1 e B3).

Para que o elétron chegue a essas unidades, é necessário utilizar toda a infraestrutura da rede de distribuição a montante. Embora na média Brasil o custo com energia ainda seja ligeiramente superior ao custo de distribuição para esses consumidores, em algumas concessionárias específicas a tarifa que remunera tal serviço já desponta como o elemento mais representativo da conta de luz.

Tabela 1 - Composição média Brasil da tarifa residencial (B1) e pequena indústria e comércio (B3)

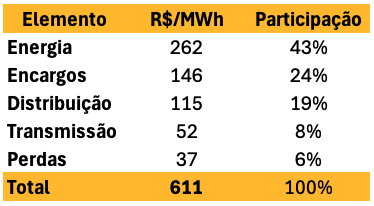

A exigência de infraestrutura de distribuição diminui para os consumidores de média tensão. A Tabela 2 apresenta a composição média para o subgrupo A4 (conectado entre 2,3 kV e 25 kV), que representa um ponto intermediário em termos de responsabilidade pelo uso das redes de distribuição

.

Tabela 2 - Composição média Brasil da tarifa do A4 cativo

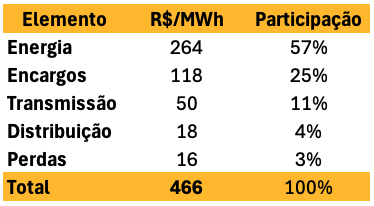

Em contrapartida, os grandes consumidores industriais conectados em alta tensão experimentam uma realidade tarifária completamente distinta. A Tabela 3 expõe a estrutura de custos do subgrupo A2 (conectados em 138 kV). Por acessarem a rede em níveis de tensão elevados, esses agentes não utilizam as redes a jusante de seu nível de tensão de conexão. Com isso, pagam mais em encargos setoriais do que a soma dos seus gastos com distribuição, transmissão e perdas.

Tabela 3 - Composição média Brasil da tarifa do A2 cativo

Essa estrutura de custos combinada às regras do LRCAP, detalhadas a seguir, deve resultar numa assimetria proporcional dos efeitos causados pelo leilão.

3.1 Alocação do ERCAP

Diferentemente dos critérios de rateio adotados para todos os demais componentes tarifários, a Aneel definiu para o ERCAP, provisoriamente, que o rateio da receita fixa das usinas contratadas se dá de forma proporcional ao consumo máximo horário de cada consumidor no mês de apuração.

Como essa medição ocorre em um intervalo de tempo específico de apenas uma hora, na prática o mecanismo funciona como uma cobrança por capacidade (R$/MW). Para fechar a conta mensal, a Câmara de Comercialização de Energia Elétrica (CCEE) "empilha" todas as demandas máximas registradas e cobra a cota-parte de cada consumidor com base na sua participação nesse totalizador, independentemente de o seu pico individual ter coincidido ou não com o horário de maior estresse do sistema.

A escolha desse critério de rateio gerou intensos debates no setor — o que, por si só, já forneceria material para um artigo dedicado —, mas o seu efeito prático na fatura é incontornável: quando esse encargo é adicionado à tarifa de um grande consumidor do subgrupo A2, o efeito percentual percebido é acentuadamente mais severo do que o sentido pelo consumidor residencial.

4. Resultados do LRCAP

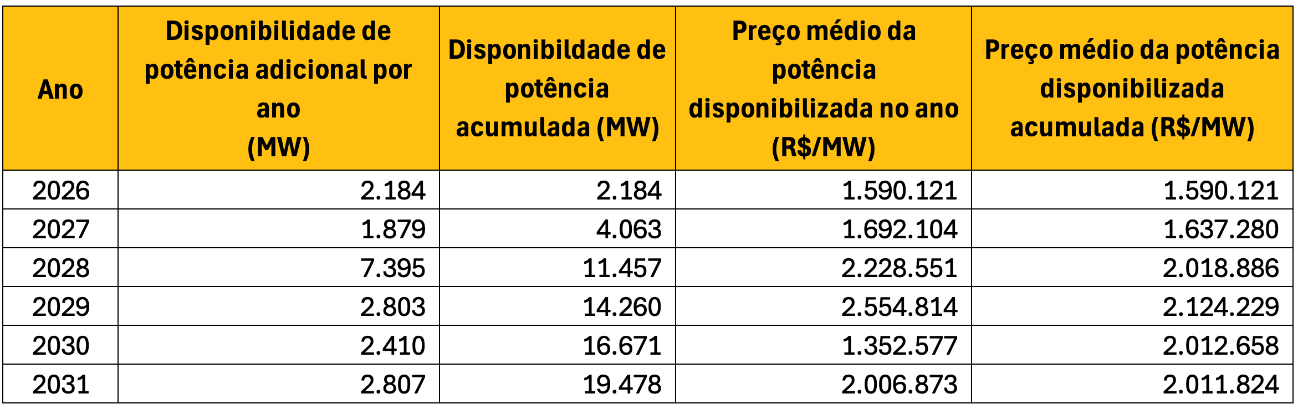

Em março, foram contratados 19.478 MW de disponibilidade de potência. Desse volume, 403 MW foram contratados para um período de três anos, 7.707 MW para dez anos e a maior parcela, de 11.368 MW, assumiu compromissos de 15 anos de fornecimento. O preço médio foi de R$ 2.011.824 por MW disponibilizado. O cronograma de entrada em operação dos projetos é apresentado na tabela a seguir.

Tabela 4 - Cronograma de entrada da potência contratada nos LRCAP de março

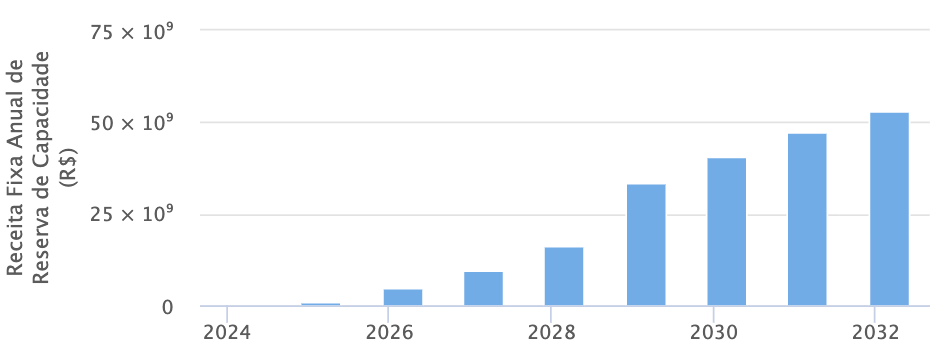

Para dimensionar o peso desse "seguro" para o atendimento da ponta do sistema de forma isolada, desconsiderando os custos variáveis, a TR Soluções analisou especificamente a projeção da receita fixa a ser paga aos geradores que obtiveram esses contratos.

Em termos nominais, a soma desses compromissos assumidos poderá implicar uma exigência financeira que beira os R$ 53 bilhões (R$ 5,1 bi do leilão de 2021 e R$ 47,7 bi do leilão do mês passado) em 2032, momento em que a totalidade da capacidade contratada estará plenamente disponível e sendo remunerada.

Figura 1 - Evolução anual da receita fixa de reserva de capacidade

Caso o rateio dessa receita fixa fosse realizado de forma linear pelo consumo médio de todo o SIN, o ERCAP imporia um custo uniforme de aproximadamente R$ 78,00/MWh consumido. Mas esse cálculo é apenas um exercício ilustrativo: na prática, como detalhado anteriormente, a CCEE executa o rateio seguindo a regulamentação da Aneel, que se baseia no empilhamento da demanda máxima exigida por cada unidade consumidora. Contudo, essa simplificação volumétrica serve para comparar o tamanho do ERCAP com as tarifas e encargos já conhecidos e apresentados nas tabelas da seção anterior.

A dimensão desses R$ 53 bilhões consolida um novo e desafiador paradigma de custos. Ao alcançar essa magnitude, a receita fixa para suportar a reserva de capacidade se equipara ao tamanho da Conta de Desenvolvimento Energético (CDE), o super encargo setorial que recentemente rompeu a preocupante barreira dos R$ 50 bilhões anuais.

Se, ao longo da última década, o grande debate nacional do setor elétrico concentrou-se no peso quase insustentável dos subsídios e políticas públicas embutidos na CDE, o horizonte da próxima década poderá ser marcado pelo custo engessado da segurança física do suprimento. A resposta tardia ao planejamento, agravada pela judicialização que suspendeu certames anteriores e forçou o cancelamento de leilões pelo governo, cobrou o seu prêmio de urgência, resultando em um cenário em que o consumidor brasileiro passará a financiar, de forma simultânea e bilionária, os subsídios da CDE e o seguro de potência do ERCAP.

4.1. Impactos tarifários do ERCAP

Considerando a composição tarifária apresentada na seção 3, o modelo SETE mostra que apenas a reserva de capacidade contratada em março de 2026 vai ter um impacto médio nas tarifas de aplicação de aproximadamente 0,4% neste ano. Até 2032, o cenário se altera de forma drástica, para um efeito de 8,4% sobre a tarifa média Brasil.

Essa comparação da tarifa de aplicação média nacional (composta pela soma da TUSD e TE) projetada para 2032, nos cenários “com” e “sem” a inclusão dos resultados dos leilões de 2026, revela um efeito considerável sobre os consumidores de todos os níveis de tensão.

Para o consumidor residencial (subgrupo B1), o efeito percebido representa um incremento médio de 7,5% na tarifa final de aplicação. Ao avançar para a média tensão (subgrupo A4), o impacto torna-se mais representativo, alcançando a marca de 10,3% de aumento.

O maior choque relativo, entretanto, recai sobre os grandes consumidores industriais conectados em alta tensão (subgrupo A2), que poderão observar um reflexo de 13,5% em suas tarifas em comparação ao cenário sem os leilões de capacidade realizados em março de 2026.

5. Considerações finais

As projeções do modelo SETE indicam que a contratação de reserva de capacidade — somando-se os compromissos do leilão pioneiro de 2021 aos resultados de março de 2026 — carrega um peso financeiro estrutural de aproximadamente R$ 53 bilhões anuais no início da próxima década. Como detalhado neste estudo, o custo total dessa segurança sistêmica representará um ERCAP referencial na faixa de R$ 78,00/MWh em 2032.

Esse custo recairá de forma assimétrica sobre a sociedade, elevando mais o piso de gastos operacionais da indústria conectada em alta tensão e consolidando o ERCAP num patamar de grandeza equivalente ou, em alguns casos, superior ao da CDE.

Por outro lado, por mais expressivo que seja o repasse desse “prêmio de urgência” diante da falta de potência do sistema, vale lembrar que um eventual apagão representaria um cenário mais trágico e oneroso para a sociedade. A premissa regulatória e econômica de que o seguro mais caro é aquele que não se tem continua válida.

De qualquer forma, o impacto estrutural dessa fatura serve como um alerta: a segurança do Sistema Interligado Nacional (SIN) não pode mais depender exclusivamente da contratação de usinas térmicas. Tornam-se inadiáveis a modernização dos sinais de preços e a estruturação de mecanismos robustos de resposta da demanda, para que o próprio consumidor tenha incentivos econômicos adequados para achatar o seu consumo na ponta, mitigando a necessidade de futuras e custosas contratações emergenciais.

6. Ressalvas metodológicas

O exercício analítico conduzido pela TR Soluções possui caráter estritamente tarifário. Seu escopo foi isolar e mensurar o repasse da nova receita fixa alocada às faturas de energia elétrica.

A análise não considera os impactos macroeconômicos de um não atendimento da ponta ou o altíssimo custo de um eventual racionamento físico.

Além disso, os impactos financeiros e os volumes de capacidade apresentados neste estudo representam uma fotografia do atual cenário de contratação, podendo sofrer alterações em virtude de novos certames.

A demanda global de energia continuou a crescer em 2025, embora em um ritmo mais lento do que no ano anterior, segundo o novo relatório da Agência Internacional de Energia (IEA). O consumo de eletricidade manteve um crescimento acelerado, impulsionado principalmente pela energia solar fotovoltaica, que pela primeira vez se tornou a maior fonte de aumento na oferta global de energia.

> Saiba mais em “Demanda global de energia cresce 1,3% em 2025, liderada por solar”: https://bit.ly/41O0iQ2

- AMAZONAS ENERGIA (distribuição)

O Grupo J&F concluiu no dia 10 de abril a operação de transferência de controle da Amazonas Energia. A distribuidora agora é oficialmente controlada pela Âmbar Energia, empresa responsável pelos negócios dos irmãos Joesley e Wesley Batista nos setores elétrico e de gás.

> Leia mais na notícia “J&F conclui transferência de controle da Amazonas Energia”: https://bit.ly/3QBdy84

- RETROFIT DE PROJETO SAÍRA (expansão)

Arrematado pela Taesa em leilão de 2022, o Projeto Saíra (antiga Enel Cien) tem a sua primeira etapa de retrofit sendo finalizada. O projeto consiste na reforma das conversoras Garabi I e II, no Rio Grande do Sul. Saíra é o primeiro retrofit de uma instalação em High Voltage Direct Current, o HVDC. Este ativo é considerado estratégico, uma vez que atua no intercâmbio de energia entre Brasil e Argentina. Em entrevista o CanalEnergia, o diretor de implantação Jell Andrade destaca a importância do projeto para os dois países. Saíra permite a troca de energia, em especial em períodos críticos como o inverno e a transição para a estação das chuvas.

> Continue a leitura na matéria “Taesa avança no Retrofit de Saíra com desafio do HVDC”: https://bit.ly/4u6hwnO

AVISOS CANALENERGIA

ENASE | O Futuro da Energia - Reformas e Eleições Moldando o Setor Elétrico

17 e 18 de junho/2026

Hotel Windsor Oceânico – RJ

www.enase.com.br

MEETUP | Crie seu meetup dos sonhos

Acesse o link para propor o tema dos nossos próximos meetups: https://forms.office.com/r/YetQEh6LUf

- OUTRAS NOTÍCIAS DE HOJE

ABEEólica avalia que fonte eólica tem boa perspectiva no longo prazo: https://bit.ly/4cpZAhZ

Relatório do GWEC mostra Brasil no Top 5 mesmo com cenário adverso. EUA, em segundo na lista, ainda colhe frutos de política de Biden.

Instalações globais de energia eólica crescem 40% em 2025: https://bit.ly/4mMErlA

Coluna Giro Energia: Cemig investe R$ 100 mi em plataforma ADMS: https://bit.ly/4cZFyeg

Por: Edvaldo Santana Conselho de empresas e de entidades de filantropia

“Os pés de barro do setor elétrico” é meu artigo de hoje no Valor

Procuro mostrar, mais uma vez, que o modelo matemático é um fardo medonho, que se acentua na medida que a oferta fica cada vez mais inflexível.

O que aconteceu dia 30 de março, quando o PLD, em menos de 12 horas, foi do mínimo ao máximo, é um sintoma de que algo precisa ser feito com urgência.

Era possível que tal variação de PLD ocorresse? Sim. Esperado, não, menos ainda no período de chuvas. Não há como se proteger contra esse tipo de situação, o que indica que não é um mero caso de fragilidade no arranjo de garantias financeiras. Algumas comercializadoras já quebraram e outras tantas quebrarão.

Aponto três pés de barros (fraqueza oculta) do modelo matemático, mas ele próprio é um pé de barro para o SEB. A regra de convergência, a premissa segundo a qual a série de vazões é estacionária e o “teorema da inflexibilidade” são discutidos no artigo, para ressaltar que o modelo introduz incertezas, quando deveria evitá-las.

Chamo sua atenção para o “teorema da inflexibilidade”, que apliquei para mostrar que quando o recurso escasso é a flexibilidade e a oferta tem déficit de potência, o custo marginal de operação pode ‘saltar’, mesmo sem crescimento ou até com decréscimo da demanda. Isso acontece porque em sistemas elétricos com severa inflexibilidade, o que interessa é a composição da oferta, e não o volume, como foi corretamente enunciado por um diretor do ONS no MinutoMega do dia 6.

Porém, nesses cenários, o uso de UTEs mais caras ocorre por razão de segurança ou confiabilidade, e não de energia, até porque o recurso escasso é a flexibilidade, e não a energia. Quando é assim, o custo dessas usinas não deveria formar o PLD. Por lei, a programação ou despacho por segurança é paga como encargo - de capacidade ou segurança. A forma equivocada de alocar os custos da inflexibilidade fez o PLD saltar mais do que deveria.

Tudo está detalhado no texto.

Este artigo é dedicado a ANA CAROLINA (CAROL) FERREIRA DA SILVA, que nos deixou no último fim de semana. Carol era uma mulher negra vencedora, com futuro muito promissor no setor elétrico. Quando a conheci, ela já era a (muito jovem) head de regulação da Thymos, de onde foi para a Abradee. Tinha profundo conhecimento dos temas e sabia como levá-los adiante. Era com quem eu mais conversava nos eventos. Tínhamos uma mútua admiração - ela da minha luta e eu do seu futuro.

Num setor elétrico de tantos, e onde somos pouquíssimos, a partida tão precoce de uma pessoa preta não representa a perda de 0,0001%, e sim de quase tudo. (Leia o coincidente último parágrafo do artigo e você entenderá.)

Ricardo A. Balsalobre Barbosa Energia | Energia | COO | Diretor O&M | Conselheiro

Parques eólicos de quase 20 anos podem operar por mais duas décadas?

Hoje foi publicada no Diário Oficial a prorrogação de diversos contratos do PROINFA administrados pela ENBPar.

No total foram 21 usinas:

9 hidrelétricas (PCH)

9 termelétricas a biomassa

3 contratos de hashtag#parques_eólicos

No caso das eólicas, estamos falando de projetos que começaram a operar por volta de 2006, como:

Parque Eólico Rio do Fogo (RN) - 49,3 MW | prorrogação por 20 anos

Parque Eólico Ventos do Sul (RS) - 50 MW | prorrogação por 16 anos

Mas algo chama atenção: outros parques eólicos do PROINFA optaram por não prorrogar seus contratos. Apenas 03 decidiram prorrogá-los.

Isso levanta uma discussão técnica interessante.

❓ Com a prorrogação, surge a pergunta: será que esses parques continuarão operando com os mesmos aerogeradores instalados há quase duas décadas ou veremos processos de substituição (repowering)?

A decisão passa por temas como extensão de vida útil, custo de manutenção, modernização de componentes e viabilidade econômica dos equipamentos atuais.

➡️ Tenho acompanhado e estudado de perto o funcionamento de parques eólicos ao longo dos últimos anos e, na prática, ainda não tenho visto aerogeradores conseguindo viabilizar operação acima de 25 anos de forma consistente.

Por isso, essa nova fase dos projetos do PROINFA será muito interessante de observar.

Pergunta que fica: será que veremos esses parques operando com as mesmas máquinas até o final desses novos contratos… ou o hashtag#repowering vai se tornar inevitável?

Confira as consultas públicas terminando na semana que vem

22/4/2026

Data final: 30/04/2026

Consulta Pública 007/2026

Obter subsídios para o estabelecimento de mecanismo regulatório excepcional referente à manutenção de Contratos de Uso do Sistema de Transmissão – CUST celebrados por centrais geradoras.

Saiba mais no site: https://bit.ly/Aneel-ConsultaPública

Data final: 30/04/2026

Consulta Pública 007/2026

Obter subsídios para o estabelecimento de mecanismo regulatório excepcional referente à manutenção de Contratos de Uso do Sistema de Transmissão – CUST celebrados por centrais geradoras.

Saiba mais no site: https://bit.ly/Aneel-ConsultaPública

Accredited by the National Electric Energy Agency — ANEEL to support the regulatory body

Soluções no Setor Elétrico

Nossa expertise no Setor Elétrico é resultado de diversos projetos executados por nossos profissionais em empresas de Geração, Transmissão, Distribuição e Comercialização.

Auditoria Externa

Nossa auditoria externa combina metodologia global, análise estratégica, expertise no Manual de Contabilidade do Setor Elétrico (MCSE) e foco em normas regulatórias. Oferecemos serviços especializados para geração, transmissão, distribuição e comercialização, com abordagem proativa e relatórios precisos, assegurando qualidade e satisfação aos nossos clientes.

Auditoria Interna

Nossa auditoria interna integra governança e inovação com soluções como outsourcing, criação de comitês e avaliação de riscos. Planejamos e executamos auditorias estratégicas alinhadas ao negócio, utilizando análise de dados e indicadores de desempenho. Reavaliamos estratégias continuamente, garantindo eficiência, valor e melhoria nos processos organizacionais.

Controle Patrimonial

Oferecemos soluções completas em controle patrimonial com inventários, laudos de avaliação, unitização de ativos e gestão de estoques. Nossa equipe multidisciplinar une expertise técnica, contábil e regulatória para atender concessionárias e permissionárias do Setor Elétrico, garantindo precisão, padronização e suporte estratégico em obras e fiscalizações.

Revisão de Processos

Nossa revisão de processos integra confiabilidade, eficiência e melhoria contínua. Abrangemos governança, gestão de riscos e compliance em todos os níveis, com respostas ágeis e custo-efetivo. Atualizamos normas, diagnosticamos falhas e aplicamos as melhores práticas, garantindo controles internos robustos e alinhados às necessidades estratégicas do negócio.

Gestão de Riscos e Controles Internos

Nossa gestão de riscos e controles internos utiliza metodologia COSO-ERM e profissionais certificados para consolidar a baseline de riscos e garantir conformidade com legislações como Sarbanes-Oxley. Atuamos com governança integrada, alinhando estratégias, processos e tecnologia para identificar, avaliar e gerenciar riscos de forma eficiente, promovendo segurança e desempenho organizacional.

Compliance

O processo de Recuperação Judicial é um meio legal para preservação de empresas que, comprovadamente, cumprirem com os requisitos legais, de forma a manter sua função social, estimular a atividade econômica e garantir o pagamento de credores.

Gestão de Contratos

Nossa gestão de contratos abrange diagnóstico completo, avaliação de riscos e identificação de melhorias. Com inventário detalhado, análise de processos e matriz de critérios, aprimoramos controles internos, normas e procedimentos. Utilizamos tecnologia para monitoramento, garantindo eficiência, compliance e suporte estratégico em contratos existentes e futuros.

Centro de Serviços Compartilhados

Nosso Centro de Serviços Compartilhados (CSC) integra equipes, analisa custos e identifica gargalos para propor soluções eficientes. Desenvolvemos planos de centralização personalizados, com cenários estratégicos e cronogramas detalhados. Garantimos execução ágil, acompanhamento contínuo e suporte completo, otimizando serviços e promovendo eficiência operacional.

Revisão Tarifária Periódica – RTP e Base de Remuneração Regulatória – BRR

Com expertise em Revisão Tarifária Periódica (RTP) e Base de Remuneração Regulatória (BRR), oferecemos diagnósticos precisos, mapeamento de riscos e assessoria técnica para validação e ajustes. Atuamos na adequação ao MCPSE e PRORET, suporte em fiscalizações, projeções tarifárias e avaliações patrimoniais, garantindo eficiência, compliance e maximização de retornos para nossos clientes.

CVA e Itens Financeiros / DCF

Gestão e auditoria de itens financeiros e tarifários no setor elétrico, incluindo CVA, DCF, CDE, CCC, PROINFA, encargos setoriais e tarifas de Itaipu e rede básica. Abrange descasamentos tarifários, penalidades, compensações, garantias financeiras, recalculo tarifário e suprimento, promovendo neutralidade e conformidade regulatória.

Auditoria e Assessoria para Obras de Geração, Transmissão e Distribuição

Auditoria e consultoria para obras de geração, transmissão e distribuição no setor elétrico, com equipe multidisciplinar. Atuamos no controle físico-financeiro, gerenciamento de riscos, verificação de requisitos, licenciamento ambiental, segurança, e atendimento legal. Presença em projetos de usinas, linhas e subestações, garantindo eficiência e conformidade.

Programas de Pesquisa, Desenvolvimento e Inovação – PDI e Eficiência Energética – PEE

Auditoria e suporte em PDI e PEE, incluindo análise de contratos, notas fiscais, registros contábeis e limites de gastos. Atuação regulatória com revisão de dados enviados à ANEEL, controle financeiro, verificação de saldos e otimização de processos. Foco no cumprimento de obrigações, diagnósticos, indicadores e acompanhamento técnico, contábil e financeiro.

Assessoria especializada na preparação, revisão e auditoria de relatórios socioambientais, alinhados ao padrão GRI e exigências da ANEEL. Experiência com empresas do setor elétrico e suporte na implementação de controles internos, garantindo conformidade e dados completos para sustentabilidade e relato integrado.

Auditoria do Programa Luz Para Todos – PLPT e Programa Mais Luz para a Amazônia - PMLA

Auditoria independente dos Programas Luz Para Todos e Mais Luz para a Amazônia, com foco em conformidade aos manuais de operacionalização. Inclui análise de planilhas, contratos, notas fiscais e registros contábeis, revisão de processos e controle financeiro, garantindo transparência no repasse e aplicação de recursos e na execução de projetos técnicos.

Sistema de Inteligência Analítica do Setor Elétrico - SIASE

Apoio completo para garantir a integridade das informações no SIASE, com validação de dados conforme o Submódulo 10.6 do PRORET, verificação de consistência de descontos tarifários e alinhamento com normativos. Implementação de monitoramento contínuo e geração de relatórios para identificar e corrigir inconsistências de forma proativa.

Por que escolher a TATICCA?

O objetivo de nosso time é apresentar insights relevantes para o seu negócio e apoiá-lo em seu crescimento!

Equipe personalizada para cada projeto

Adequação caso a caso

Abordagem flexível

Envolvimento de Executivos Sêniores nos serviços

Expertise

Independência

Recursos locais globalmente interconectados

Equipe multidisciplinar

Capacitação contínua

Métodos compartilhados com os clientes

Amplo conhecimento dos setores

Mais modernidade, competência, flexibilidade, escalabilidade e foco no cliente