Veja aqui as informações e notícias mais recentes sobre o setor elétrico. A curadoria do conteúdo é feita por nossos especialistas, considerando a importância do tema para o mercado.

O peso tarifário dos atropelos no planejamento energético

Desde 2021, o setor elétrico tem sido palco de batalhas políticas com impacto direto sobre a expansão da oferta de energia. São dispositivos legais e infralegais que introduziram obrigações de contratação de geração a partir de fontes específicas, com prazos, localizações e volumes predefinidos, à revelia das diretrizes técnicas do planejamento setorial.

Este estudo descreve os principais movimentos do Executivo e Legislativo relacionados à contratação compulsória de energia e demonstra que seus impactos tarifários médios podem variar significativamente, em especial para os consumidores livres, que percebem a variação mensal efetiva da apuração do Encargo de Energia de Reserva no âmbito da liquidação do mercado de curto prazo. Mas as indefinições regulatórias indicam que o quadro está longe de se esclarecer.

Na análise, além de um panorama de referência, são considerados três cenários:

Simula a contratação das usinas térmicas prevista na Lei nº 14.182/2021 por meio do mecanismo de energia de reserva, conforme originalmente idealizado (desconsiderando a contratação na região Norte, para a qual não houve oferta de energia). Também considera a contratação adicional de 1.009 MW de centrais hidrelétricas até 50 MW, uma vez que já houve a contratação de 175 MW no 37º Leilão de Energia Nova (LEN) e de 816 MW no 39º LEN, realizado em 22 de agosto de 2025.

Considera a derrubada total, pelo Congresso, dos vetos da Presidência da República à Lei nº 15.097/2025 (marco da geração eólica offshore), com a contratação obrigatória dos 8.000 MW de térmicas a gás e aumento para 4.900 MW da contratação de centrais hidrelétricas, além de 250 MWm de energia de hidrogênio a partir de etanol no Nordeste, 300 MWm de energia eólica na região Sul e 1.732 MWm de usinas a carvão cujos contratos regulados se encerram até 2028.

Considera a contratação de somente 3.000 MW de centrais hidrelétricas de pequeno porte para entrega em 2032, 2033 e 2034, como energia de reserva. Não se considerou nenhuma outra contratação em razão das limitações impostas pela MP 1.304/2025, exceto aquelas já realizadas no âmbito da Lei nº 14.182/2021.

1. Introdução

A Lei nº 14.182/2021, que autorizou a desestatização da Eletrobras, inaugurou uma série de mudanças nas regras do setor de energia, com impacto direto sobre o planejamento da expansão da oferta de eletricidade. São dispositivos legais e infralegais que introduziram obrigações de contratação de geração a partir de fontes específicas – em especial térmicas inflexíveis e hidrelétricas de pequeno porte –, com prazos, localizações e volumes predefinidos, desvinculados das diretrizes técnicas do planejamento setorial.

Enquanto a Lei nº 14.182 prevê a contratação, pelo poder concedente, de 8.000 MW em termelétricas a gás natural e 2.000 MW de centrais hidrelétricas de até 50 MW de potência, a tramitação e posterior sanção da Lei nº 15.097/2025, em 10/01/2025, bem como a publicação da Medida Provisória nº 1.304/2025, em 11/07/2025, refletem tentativas de ajustes a essas determinações, ampliando, revogando ou reformulando as metas e os mecanismos de contratação. Esse processo gerou sobreposições normativas, lacunas regulatórias e incertezas quanto à forma de operacionalização de parte dessas obrigações, impactando de maneira significativa as respectivas consequências.

Este artigo descreve os principais movimentos do Executivo e Legislativo relacionados à contratação compulsória de geração de energia desde 2021. Além da reconstrução cronológica e legal dos fatos, apresenta e analisa comparativamente projeções dos potenciais impactos tarifários dessas medidas, considerando a legislação vigente e os dispositivos infralegais disponíveis até o momento. Trata-se de uma tentativa de lançar luz sobre os efeitos de uma trajetória normativa marcada por sobreposições, revogações e recomposições, cujas consequências recaem, invariavelmente, sobre os consumidores.

2. Contextualização

Esta seção apresenta os principais dispositivos legais que tratam da contratação compulsória de energia elétrica desde 2021.

2.1. Lei nº 14.182, de 12/07/2021 (Lei 14.182) – desestatização da Eletrobras

O primeiro parágrafo do Art. 1º da lei determinou a contratação, pelo poder concedente, de termelétricas a gás natural na modalidade reserva de capacidade na forma de energia, totalizando 8.000 MW distribuídos regionalmente, com inflexibilidade mínima de 70% e prazo de suprimento de 15 anos. Seriam contratados 1.000 MW no Nordeste, 2.500 MW no Norte, 2.500 MW no Centro-Oeste e 2.000 MW no Sudeste. Desse total, 2.000 MW (ou 1.400 MWm, considerando a inflexibilidade) foram ofertados no Leilão de Reserva de Capacidade na forma de Energia (LRCE) de 2022, com a contratação de 670 MWm na Região Norte.

Além disso, o Art. 21 da lei determinou que, nos Leilões A-5 e A-6, pelo menos 50% da demanda declarada pelas distribuidoras deve ser destinada à contratação de hidrelétricas com potência de até 50 MW, até que seja alcançado o volume total de 2.000 MW dessa fonte, com limite de participação por estado e preço-teto definido com base nos valores do Leilão A-6 de 2019.

2.2. Lei nº 15.097, de 10/01/2025 (Lei 15.097) – marco legal da geração offshore

A lei praticamente reescreveu o primeiro parágrafo do Art. 1º da 14.182, incluindo novas obrigações de contratação. A redação aprovada no Congresso estabelecia, além das disposições originais, os seguintes acréscimos: aumento na quantidade de centrais hidrelétricas de até 50 MW a ser contratada compulsoriamente, como energia de reserva; contratação de 250 MWm de energia proveniente do hidrogênio líquido a partir do etanol no Nordeste; e de 300 MWm de eólicas no Sul, entre outros, como detalhado a seguir.

No primeiro caso, o dispositivo elevou de 2.000 MW para 4.900 MW a meta de contratação de centrais hidrelétricas, mudando o mecanismo de leilão regulado para o de energia de reserva. Esse trecho foi aprovado pelo Congresso e vetado pela Presidência da República, mas o Congresso derrubou o veto em 17/06/2025, fazendo-o entrar em vigor. Entretanto, o veto ao dispositivo que definia o modelo de contratação como sendo de energia de reserva não foi apreciado na mesma oportunidade. Ou seja, criou-se a obrigatoriedade da contratação da energia dessas usinas sem a definição de qual mecanismo deveria ser adotado.

Quanto à contratação de energia proveniente do hidrogênio e de eólica, o trecho também foi vetado integralmente pelo Executivo sob justificativa de incipiente desenvolvimento tecnológico e custos incertos do hidrogênio. Mas o Congresso também derrubou esse veto, reinserindo a obrigação na lei. No entanto, o texto legal não especifica o modelo de contratação aplicável. Na prática, o cumprimento dessa determinação dependerá de regulamentação infralegal por parte do Executivo, que precisará definir não apenas o modelo contratual, mas também os mecanismos de custeio e a alocação dos encargos setoriais correspondentes.

Outro aspecto relevante da lei foi a determinação de prorrogação, até 2050, da operação de térmicas a carvão mineral nacional contratadas via leilão regulado (Art. 13, inciso V, da Lei nº 10.438/2002) e daquelas com contratos até 2028, estabelecendo inflexibilidade de 70% e novas bases de remuneração – agora no modelo de energia de reserva e não mais com subsídios da Conta de Desenvolvimento Energético (CDE). Em resumo, buscou-se assegurar a continuidade de usinas a carvão existentes por mais de 20 anos. Esse trecho foi vetado pela Presidência sob o argumento de conflito com compromissos climáticos e impacto tarifário negativo. O veto não chegou a ser apreciado pelo Congresso até o momento; portanto, as extensões de carvão não estão vigentes.

O Projeto de Lei de Conversão que resultou na Lei 15.097 incluiu ainda, por meio dos §§12 e 13 do Art. 1º da Lei 14.182, uma proposta de redistribuição compulsória das usinas termelétricas a gás natural dentro dos 8.000 MW originalmente previstos. Esses dispositivos, no entanto, foram vetados pelo Poder Executivo sob a justificativa de que os prazos e localizações engessariam o planejamento setorial e poderiam acarretar custos adicionais com infraestrutura logística, como gasodutos, a serem socializados entre os consumidores. Até o momento, os vetos a esses parágrafos não foram apreciados pelo Congresso Nacional, de modo que não produziram efeitos legais.

2.3. Medida Provisória nº 1.304, de 11/07/2025 (MP 1.304)

A MP 1.304 modifica novamente o quadro, aliviando as obrigações impostas pelas leis anteriores. Os dispositivos mais relevantes para o estudo realizado pela TR Soluções são:

Substituição das térmicas a gás por centrais hidrelétricas até 50 MW: a MP 1.304 altera a Lei 14.182 para remover a obrigação dos 8.000 MW de térmicas inflexíveis e inserir, conforme §19 do Art. 1º, a contratação de 3.000 MW em centrais hidrelétricas até 50 MW escalonada em três leilões de reserva de capacidade entre 2032 e 2034. Em complemento, a MP 1.304 insere o Art. 1º-A na mesma lei, estabelecendo que qualquer contratação de energia obrigatória deverá estar limitada à necessidade identificada no planejamento setorial, segundo critérios técnicos e econômicos definidos pelo Conselho Nacional de Política Energética (CNPE), exceto a contratação das hidrelétricas previstas no §19 (que foram explicitamente poupadas dessa condição).

Revogação das regras anteriores sobre centrais hidrelétricas: a MP 1.304 revoga expressamente os artigos 20 e 21 da Lei 14.182, eliminando do ordenamento a antiga obrigação de destinar 50% da demanda de leilões às centrais hidrelétricas de pequeno porte até o limite de 2.000 MW. Assim, formaliza-se a substituição: sai o modelo original e entra o novo programa de 3.000 MW via reserva de capacidade, indicado acima.

Mas, apesar de a MP 1.304 ter determinado a contratação de 3.000 MW de hidrelétricas por meio de leilões de reserva de capacidade, ainda paira certa confusão e até mesmo incerteza quanto ao formato definitivo de contratação dessas usinas. Embora faça mais sentido associá-las ao atendimento da demanda por potência (em MW), há elementos no texto legal que indicam tratar-se, na verdade, de uma contratação no modelo de reserva de capacidade na forma de energia (em MWh). Entre esses elementos, destacam-se a vinculação da contratação ao preço de referência do Leilão A-6 de 2019, estruturado com elevada inflexibilidade, e a ausência de dispositivos que remetam ao regime típico de potência (como os previstos no Decreto nº 10.707/2021). Assim, embora o termo “reserva de capacidade” sugira, à primeira vista, rateio por meio do Encargo de Potência para Reserva de Capacidade (ERCAP), a interpretação da TR Soluções é de que os custos dessas contratações sejam arcados pelos consumidores via Encargo de Energia de Reserva (EER), como ocorre no modelo tradicional de energia de reserva associada à inflexibilidade.

Em resumo, pode-se dizer que, ao longo de quatro anos, o Art. 1º da Lei 14.182 foi, e ainda é, o principal campo de batalha para disputas legislativas e reorientações executivas quanto à contratação compulsória de energia elétrica. Desde a sua promulgação, o dispositivo foi profundamente alterado: inicialmente previu a contratação de 8.000 MW de térmicas a gás natural com inflexibilidade mínima de 70%, distribuídas regionalmente; em seguida, foi ampliado para incluir hidrelétricas até 50 MW (totalizando 4.900 MW) e geração a partir de hidrogênio verde, eólica e carvão. Após vetos e revogações parciais, a MP 1.304 eliminou a obrigação das térmicas a gás e instituiu um novo programa de contratação de até 4.900 MW de centrais hidrelétricas de pequeno porte (dos quais 3.000 MW obrigatórios), por meio de leilões escalonados entre 2032 e 2034. No mesmo movimento, impôs limites para futuras contratações compulsórias fora do planejamento setorial, sinalizando um esforço para reverter os efeitos de decisões anteriores marcadas por baixa viabilidade e alto impacto tarifário.

3. Cenários e seus impactos nas tarifas

Para estimar os impactos tarifários das principais alterações legislativas discutidas nas seções anteriores, a TR Soluções simulou três cenários distintos, cada um representando a implementação dos dispositivos legais e infralegais vigentes ou em discussão, que são comparados com um cenário de referência. As projeções – baseadas principalmente na evolução da receita fixa anual da energia de reserva – foram feitas para o horizonte de 2035, ano em que, sob as premissas adotadas, todas as contratações compulsórias previstas já teriam sido implementadas ou encerradas. As tarifas e valores apresentados estão todos em termos nominais. A seguir são apresentadas as considerações sobre cada um dos cenários.

3.1. Cenário de referência

Trata-se do cenário padrão da versão 14.93 do Serviço para Estimativa de Tarifas de Energia (SETE) da TR Soluções, com as premissas padrão da plataforma e desconsiderando os efeitos de contratações não realizadas das leis 14.182/2021 e 15.097/2024 e da Medida Provisória 1.304/2025 especificamente no que se refere às contratações de energia tratadas neste artigo.

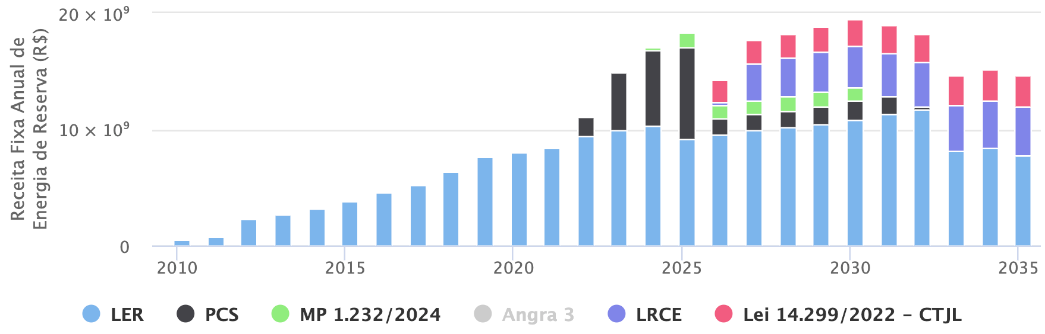

Nesse cenário, a receita fixa anual de energia de reserva segue a evolução apresentada na Figura 1, alcançando um pouco mais que R$ 15 bilhões em 2035. Vale observar que, nesse caso, não se considera nenhuma renovação de contratos ordinários de energia de reserva.

Figura 1 - Evolução da receita fixa total de energia de reserva no cenário de referência

Dentre as alterações promovidas pelas leis e medida provisória, objeto deste artigo, o elemento mais impactado corresponde à energia de reserva. Da Figura 1, tem-se:

LER: corresponde aos Leilões de Energia de Reserva ordinários realizados até setembro de 2016;

PCS: corresponde ao Procedimento Competitivo Simplificado, que ficou conhecido como “leilão emergencial”, ao contratar energia para enfrentamento da crise hídrica de 2021, cujo início do suprimento se daria em maio de 2022, com término previsto para dezembro de 2025, totalizando 44 meses. Mas, devido a questões operacionais e administrativas no âmbito da Agência Nacional de Energia Elétrica (Aneel), Ministério de Minas e Energia (MME) e Tribunal de Contas da União (TCU), foi firmado um acordo que possibilitou a extensão de parte do suprimento do PCS até 2032;

MP nº 1.232/2024: tratou da conversão de contratos de termelétricas a gás natural com a distribuidora Amazonas Energia em contratos de energia de reserva;

LRCE: trata-se do Leilão de Reserva de Capacidade na forma de Energia já realizado em 2022, cuja contratação foi de 670 MWm para a região Norte.

Lei nº 14.299/2022: possibilitou a contratação do Complexo Termelétrico Jorge Lacerda (CTJL) como energia de reserva.

Desconsiderando os tributos e eventuais adicionais de bandeiras tarifárias, nesse cenário a tarifa residencial média Brasil, ponderada pelo mercado das 51 concessionárias brasileiras, chega em R$ 1.173/MWh em 2035. Esta tarifa serviu de referência para a estimativa dos impactos dos demais cenários que serão descritos a seguir.

É importante salientar que os custos da geração de energia de reserva são pagos pelos consumidores por meio do EER. Este, por sua vez, depende do preço do mercado de curto prazo (PLD), já que toda a energia de reserva é liquidada no mercado de curto prazo. Caso a receita decorrente da liquidação da energia gerada seja suficiente para cobrir a receita fixa de energia de reserva, não há necessidade de cobrança de encargo. Por outro lado, caso não seja suficiente, a cobrança do encargo garante a cobertura da diferença.

Em todos os cenários, o PLD médio anual considerado foi de R$ 146,36 /MWh. Este valor corresponde à média das medianas mensais, calculadas com base em uma série histórica e prospectiva do PLD que abrange o período de janeiro de 2016 até junho de 2026.

A dinâmica de cobrança do encargo difere entre consumidores cativos e consumidores livres. Para os cativos, a Aneel considera uma cobertura tarifária correspondente a 64% da receita fixa de energia de reserva atribuída a esse grupo. A diferença entre a receita total e a parcela efetivamente cobrada na tarifa — via EER — é compensada por meio do mecanismo de bandeiras tarifárias e eventualmente via custos financeiros cobrados na tarifa. Por esse motivo, os efeitos do aumento da receita fixa de energia de reserva são percebidos apenas parcialmente por esses consumidores cativos.

Já os consumidores livres, que não estão sujeitos às bandeiras, arcam integralmente com o EER. Nesse caso, a cobrança ocorre na liquidação mensal conduzida pela Câmara de Comercialização de Energia Elétrica (CCEE), que reflete o encargo apurado mês a mês. No cenário de referência apresentado, estima-se que, em 2035, os consumidores livres teriam uma cobrança média anual de R$ 15/MWh a título de EER.

3.2. Cenário 1: Lei nº 14.182/2021

Este cenário considera a implementação dos dispositivos originais da Lei 14.182, conforme texto aprovado em 2021, que são:

Contratação de térmicas: Considerou-se a contratação de 8.000 MW de termelétricas a gás natural com inflexibilidade mínima de 70%, distribuídas regionalmente, conforme previsão original. Contudo, foi desconsiderada a contratação de usinas na região Nordeste (1.000 MW), dado que, no primeiro leilão relativo a tais usinas, realizado pelo MME em 2022, não houve oferta de energia para aquela região. Assim, além dos 670 MWm contratados para a região Norte, considerou-se a contratação futura remanescente, considerando os 70% de inflexibilidade, de 4.200 MWm (1.050 MWm no Norte (com entrega em 2027 e 2028); 1.750 MWm no Centro-Oeste (2028); e 1.400 MWm no Sudeste (2029 e 2030)). Para a contratação desses 4.200 MWm, considerou-se o preço de R$ 444/MWh (referenciado a set/22), tal qual foi negociado no LRCE que contratou energia para a região Norte.

Contratação de centrais hidrelétricas: no 37º Leilão de Energia Nova A-5, realizado em 2022, houve a contratação de 87 MWm de energia proveniente de centrais hidrelétricas até 50 MW, conforme reserva de mercado definida na lei. No 39ª LEN A-5, realizado no dia 22 de agosto de 2025, o montante contratado foi de 384 MWm. Em termos de capacidade, nos dois referidos leilões foram contratados 991 MW de potência. Assim, no cenário 1, além dessa contratação realizada, foi considerada a contratação remanescente de 1.009 MW, do total de 2.000 MW, no leilão de energia existente A-5 de 2026, ao preço médio negociado neste último leilão, de R$ 392,84/MWh. Como as projeções da TR Soluções indicam que 50% da demanda no referido leilão de 2026 é compatível com a determinação da lei, a contratação de hidrelétricas de pequeno porte seria realizada na sua totalidade. O fator de capacidade considerado nessa contratação foi o mesmo verificado no leilão A-5 realizado no dia 22 de agosto de 2025: 47%.

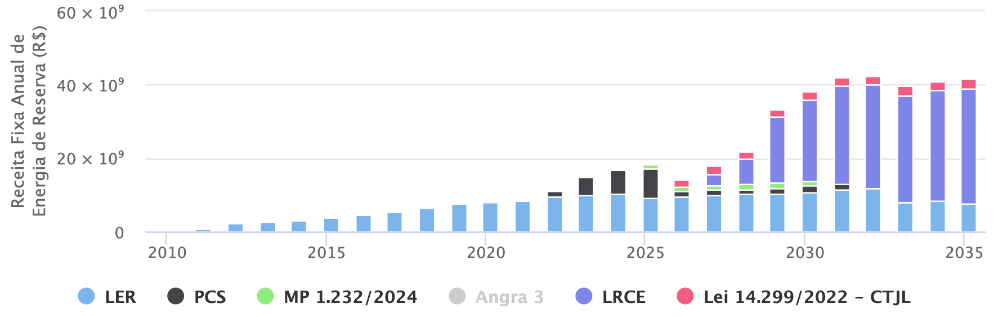

A Figura 2 apresenta a evolução da receita fixa de energia de reserva, que considera os efeitos da Lei 14.182 quanto à contratação de 8.000 MW de termelétricas a gás natural de que trata a lei. Já os efeitos da contratação das centrais hidrelétricas de pequeno porte são percebidos de maneira distinta entre as distribuidoras, pois cada uma possui necessidade específica de energia nova. Seu efeito, entretanto, é percebido na tarifa média do consumidor residencial projetada e apresentada adiante.

Figura 2 - Evolução da receita fixa de energia de reserva no cenário 1 – Lei 14.182

Em 2035, a receita fixa de energia de reserva passaria de R$ 41 bilhões, o que representa um acréscimo de R$ 26 bilhões em relação ao cenário de referência. Além desta contratação de energia termelétrica a gás no LRCE, o cenário 1 também considerou a contratação total de 2.000 MW de energia proveniente de centrais hidrelétricas até 50 MW. A simulação resultou em uma tarifa média para os consumidores residenciais do Brasil de R$ 1.254/MWh. Em relação ao cenário de referência, isso representa um acréscimo de R$ 81/MWh na tarifa média do consumidor residencial brasileiro, ou um incremento de 6,9%.

Já os consumidores livres perceberiam um acréscimo de R$ 29/MWh no EER, totalizando um encargo anual médio de R$ 44/MWh em 2035, ou um incremento de 193%.

3.3. Cenário 2: Lei nº 15.097/2025

Dada a complexidade e a instabilidade normativa associadas à tramitação da Lei 15.097, com a possibilidade de apreciação dos vetos presidenciais ainda mantidos, o cenário considerado pela TR Soluções parte da hipótese de que todos os vetos tenham sido anulados pelo Congresso. Neste contexto, seriam esperadas as seguintes contratações:

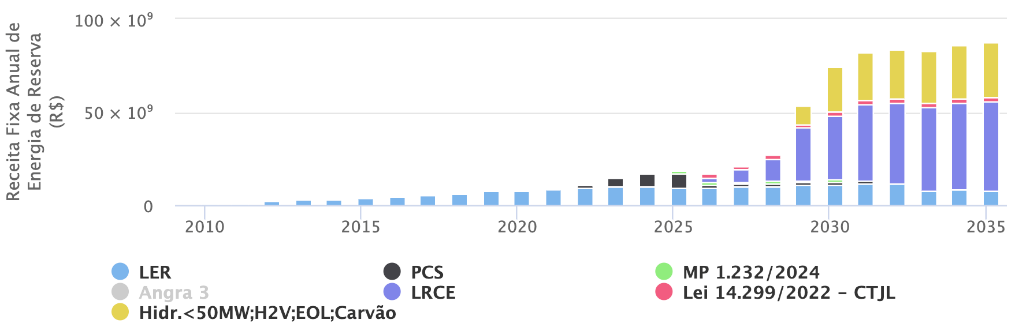

Térmicas (8.000 MW): seriam contratadas integralmente, conforme redação restaurada do §1º da Lei 14.182, com as redistribuições estaduais previstas nos §§12 e 13 (Piauí, Maranhão, Amapá e Amazonas), e com entrega escalonada. O modelo de contratação segue sendo o de energia de reserva com inflexibilidade de 70%. No entanto, além da contratação remanescente, de 4.200 MWm (considerando a inflexibilidade), ainda seriam contratados outros 700 MWm na região Norte, para a qual não houve oferta no primeiro LRCE. A obrigação de contratar todo o montante – inclusive aquele que não foi contratado em certames anteriores por ausência de oferta – foi imposta ao Executivo pelo marco legal. Além disso, o novo comando (§ 6º do art. 4º-A da 14.182) possibilitou que o preço da energia também considerasse “os custos relacionados ao fornecimento do gás natural e à infraestrutura necessária à sua entrega nas usinas”. Levando em conta essa condição e referências de preços veiculadas na mídia, o preço considerado foi de R$ 650/MWh (a valor de set/22).

Hidrelétricas (4.900 MW): considerou-se a contratação compulsória de 4.900 MW em centrais hidrelétricas de até 50 MW, por meio de energia de reserva, com entrega até 31/12/2029. A lógica de precificação foi a mesma do cenário 1, tendo sido utilizado o preço médio negociado no 39º LEN A-5 de 2025, ou seja, R$ 392,84/MWh (a valor de ago/25). O fator de capacidade considerado na simulação foi de 47%, que corresponde ao verificado no 39º LEN A-5 de 2025.

Hidrogênio verde (250 MWm): trata-se de energia proveniente do hidrogênio líquido a partir do etanol na região Nordeste, com entrega até 31/12/2029. Como o modelo comercial a ser adotado nesta contratação não foi especificado, para fins de comparação a TR Soluções considerou essa energia como sendo de reserva. O preço considerado para esta tecnologia foi de R$ 1.560/MWh (a valor de jul/25), tendo sido calculado com base em informações do Roadmap Tecnológico de Hidrogênio, da Empresa de Pesquisa Energética (EPE)1.

Eólicas no Sul (300 MWm): com entrega até 31/12/2030 e sem modelo de contratação definido, essas usinas também foram consideradas como energia de reserva, ao preço médio do último leilão A-5 de energia nova (37º LEN) em que a fonte foi contratada: R$ 176,00/MWh (referenciado a out/22).

Carvão mineral: considerou-se a extensão até 2050 de contratos de usinas a carvão (atualmente presentes nos CCEAR das distribuidoras). O modelo e o preço utilizados foram os mesmos adotados para o Complexo Jorge Lacerda, ou seja, energia de reserva ao preço médio de R$ 564,37/MWh (referenciado a jun/25). Com isso, o montante da fonte que passou a ser considerado como energia de reserva foi de 1.732 MWm.

Figura 3 - Evolução da receita fixa de energia de reserva no cenário 2 – Lei 15.097

Em 2035, a receita fixa de energia de reserva alcançaria R$ 88 bilhõesno cenário 2, o que representa um acréscimo de R$ 73 bilhões em relação aocenário de referência. Em termos tarifários, os consumidores residenciaisperceberiam uma tarifa de R$ 1.291/MWh, um adicional de R$ 118/MWh ou 10,1% emrelação ao cenário de referência. Já o encargo anual médio atribuído aosconsumidores livres alcançaria R$ 97/MWh, um acréscimo de R$ 82/MWh, ou umincremento de 547%.

3.4.Cenário 3: Medida Provisória nº 1.304/2025

Este cenário representa os efeitos da MP 1.304, nos termos em que foipublicada:

Hidrelétricas (3.000 MW): contratação escalonada de até 3.000 MW decentrais hidrelétricas com até 50 MW de potência por meio de leilões de reservade capacidade na forma de energia, com início de suprimento em 2032, 2033 e2034. O preço considerado foi o médio do Leilão A-5 de 2025, ou seja, R$392,84/MWh (a valor de ago/25). O fator de capacidade considerado também foi omesmo verificado no leilão A-5 realizado no dia 22 de agosto de 2025: 47%.

Demais fontes (1.900 MW restantes de hidrelétricas até 50 MW, hidrogênioverde e eólica): não foram consideradas em função das limitações impostas pelonovo Art. 1º-A da Lei 14.182, inserido pela própria MP 1.304, que condicionanovas contratações – com exceção das hidrelétricas de pequeno porte – aoplanejamento setorial.

Figura 4 - Evolução da receita fixa de energia de reserva nocenário 3 – MP 1.304

Além do montante já contratado de hidrelétrica nos leilões regulados (37º e 39º LEN), conforme a Lei 14.182, o cenário 3 também considera o LRCE realizado em 2022. Assim, este cenário resultaria em R$ 22 bilhões de receita fixa a título de energia de reserva em 2035. Isso representa um acréscimo de cerca de R$ 7 bilhões em relação ao valor do cenário de referência, mas uma redução de R$ 19 bilhões em relação ao do cenário 1, e de R$ 66 bilhões em relação ao do cenário 2.

Na prática, com o valor do cenário 3 os consumidores residenciais perceberiam uma tarifa média de R$ 1.184/MWh. Isso representa acréscimo de R$ 11/MWh em relação ao cenário de referência (0,9%); uma redução de R$ 70/MWh em relação ao cenário 1 (-5,6%); e uma redução de R$ 107/MWh em relação ao cenário 2 (-8,3%).

Os consumidores livres, por sua vez, seriam submetidos a um EER médio anual de R$ 22/MWh, que é R$ 7/MWh maior que o do cenário de referência; R$ 22/MWh menor que o do cenário 1; e R$ 75/MWh menor que o do cenário 2.

3.5. Resumo dos cenários simulados

Além do cenário de referência - no qual não se considerou qualquer contratação ainda não realizada de energia associada aos comandos legais discutidos neste artigo e que serviu de base para as simulações -, foram analisados três cenários distintos:

Cenário 1 – Simula a contratação das usinas térmicas prevista na Lei nº 14.182 por meio do mecanismo de energia de reserva, conforme originalmente idealizado, desconsiderado a contratação na região Norte, para a qual não houve oferta de energia. Também considera a contratação adicional de 1.009 MW de centrais hidrelétricas até 50 MW, uma vez que já houve a contratação de 991 MW no 37º e no 39º LEN.

Cenário 2 – Considera a derrubada total dos vetos à Lei nº 15.097, com a contratação obrigatória dos 8.000 MW de térmicas a gás a um preço que inclui o custo da infraestrutura de transporte e aumento para 4.900 MW da contratação de centrais hidrelétricas, além de 250 MWm de hidrogênio a partir de etanol no Nordeste, 300 MWm de energia eólica na região Sul e 1.732 MWm de usinas a carvão cujos contratos regulados se encerram até 2028. O modelo de contratação considerado para toda essa energia foi o de energia de reserva.

Cenário 3 – Considera a contratação de somente 3.000 MW de centrais hidrelétricas de pequeno porte para entrega em 2032, 2033 e 2034, como energia de reserva. Nenhuma outra contratação futura foi considerada em razão das limitações impostas pela MP 1.304.

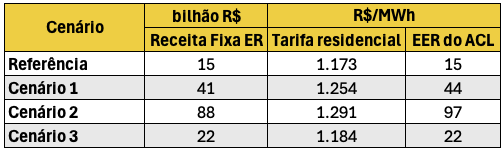

A tabela a seguir apresenta um resumo dos principais cenários identificados pelo estudo.

Tabela 1 - Resumo dos resultados em 2035 para cada cenário, em termos nominais

As simulações conduzidas pela TR Soluções apresentadas neste estudo foram realizadas com base no melhor entendimento possível das informações disponíveis até o momento da análise e à luz dos comandos legais vigentes – incluindo os vetos presidenciais já derrubados pelo Congresso. Os cenários considerados refletem, de forma condicional, diferentes marcos normativos: cada um foi construído de forma coerente com a legislação em vigor no período correspondente. Assim, pôde-se avaliar comparativamente os resultados tarifários caso prevalecessem os dispositivos originais da Lei 14.182, as determinações introduzidas pela Lei 15.097 (com os vetos presidenciais suprimidos) ou as alterações propostas pela MP 1.304.

É importante ressaltar as incertezas deste momento: as condições aqui detalhadas estão sujeitas a mudanças em função da tramitação da MP 1.304 e de suas eventuais emendas, bem como da própria validade dessa medida provisória. Conforme os prazos constitucionais, a MP 1.304 vigora inicialmente por 60 dias, prorrogáveis uma única vez por igual período, de modo que precisará ser aprovada pelo Congresso até início de novembro de 2025 para converter-se em lei. Caso contrário, perderá sua eficácia, com o provável reestabelecimento das obrigações anteriormente vigentes. Ademais, ainda há dispositivos legais pendentes de definição ou sujeitos a vetos não apreciados – por exemplo, trechos da Lei 15.097 cujos vetos presidenciais não foram votados pelo Congresso, que permanecem sem aplicação legal. Esse contexto volátil significa que os impactos aqui estimados podem ser alterados por desdobramentos legislativos futuros, exigindo um acompanhamento contínuo.

Por fim, cabe pontuar – em caráter de alerta – que as conclusões desta análise não devem ser interpretadas como previsão determinista nem como juízo de valor acerca dos dispositivos legais examinados. Trata-se de um exercício técnico, objetivo e condicional, voltado a ilustrar os possíveis efeitos tarifários conforme diferentes cenários normativos e preços de energia por fonte, além de preços de curto prazo baseados em uma métrica estatística histórica e prospectiva. As projeções apresentadas estão estritamente vinculadas aos pressupostos legais e regulatórios vigentes em cada cenário analisado, sem pretensão de antecipar decisões legislativas ou regulatórias futuras. Em outras palavras, os resultados expostos decorrem das combinações específicas de obrigações de contratação compulsória vigentes em cada contexto hipotético, servindo como uma referência informativa para compreensão dos impactos potenciais sob distintas trajetórias legais.

Vale frisar que as estimativas da TR Soluções refletem o contexto legal de cada cenário e não representam garantia de ocorrência ou avaliação de mérito dos instrumentos normativos em pauta. Em um ambiente regulatório dinâmico, como o que se observa, é importante que os resultados sejam entendidos unicamente à luz das condições estabelecidas em cada cenário considerado.

IMPORTAÇÃO DE ENERGIA DA VENEZUELA (comercialização)

19/2/2025

A diretoria da Agência Nacional de Energia Elétrica aprovou por unanimidade o enquadramento da importação de energia elétrica da Venezuela no rateio da Conta de Consumo de Combustíveis (CCC). O processo envolve a Bolt Energia que foi autorizada a importar energia do país vizinho.

> Continue a leitura na notícia “Aneel aprova pagamento de CCC à Bolt por importação da Venezuela”: https://bit.ly/4hIdiwR

O Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis determinou à Norte Energia a manutenção do nível do reservatório da hidrelétrica de Belo Monte no trecho de vazão reduzida até o fim do período de Defeso (proibição da pesca em época de reprodução dos peixes), em 15 de março. A medida, segundo o Ibama, tem como finalidade evitar o rebaixamento abrupto da vazão após esse período e impedir novos danos socioambientais.

> Leia mais na notícia “Ibama determina vazão reduzida de Belo Monte; Aneel fala em custo de até R$ 2,4 bi”: https://bit.ly/4gMnLG7

> Sobre o mesmo assunto, leia também “MME vai avaliar decisão do Ibama sobre Belo Monte”: https://bit.ly/3Qneolo

O Conselho Nacional de Política Energética adiou mais uma vez a decisão sobre a retomada das obras da Angra 3. O assunto estava na pauta da reunião extraordinária realizada pelo CNPE nesta terça-feira (18/02), mas teve a deliberação suspensa a pedido do ministro da Casa Civil, Rui Costa, que alegou compromisso com o presidente de Portugal, que está em visita ao Brasil.

> Saiba mais na matéria “Silveira pede urgência, mas CNPE volta a adiar decisão sobre Angra 3”: https://bit.ly/3X5YwYm

FRAGMENTOS EXTRAÍDOS DA 147ª EDIÇÃO, DA VOLTS BY CANALENERGIA – 18/02/2025

18/2/2025

- Comentário de Alexandre Canazio

“(...). Na última quarta-feira, dia 12 de fevereiro, o Operador Nacional do Sistema Elétrico (ONS) cravou 103.785 MW! (...).

E nem o potente ar-condicionado da sala de reuniões da Agência Nacional de Energia Elétrica (Aneel) é capaz de esfriar a cabeça dos diretores. Aconteceu novo entrevero verbal na semana que passou. Envolveu, mais uma vez, o diretor-Geral, Sandoval Feitosa, e seus companheiros de bancada, os diretores Ricardo Tili e Fernando Mosna. (...).

(...), a Âmbar Energia comprou o passe de Hélvio Guerra, ex-diretor da Aneel. Agora ele vai passar a labutar do outro lado do balcão. Há um prenúncio de novos e saborosos episódios da novela que tem o processo de transferência da Amazonas Energia como protagonista.

Do lado do Ministério de Minas e Energia (MME), a batalha dos geradores contra o curtailment segue firme e forte. A ABEEólica, inclusive, lançou na última terça-feira, dia 11, na Câmara dos Deputados, sua agenda legislativa prioritária para 2025. Outro tema caro para o governo, mas que, felizmente, parece próximo de solução é o buraco na conta de comercialização de energia da Itaipu Binacional.

Para esta terça-feira, dia 18, além do foco na reunião da diretoria da Aneel, vale prestar atenção no resultado da reunião extraordinária do Conselho Nacional de Política Energética (CNPE), que deve dar um parecer sobre a continuidade ou não da construção da usina nuclear Angra 3.”

Alexandre Canazio

Editor-chefe do Canal Energia

- AGENDA DA SEMANA

Quinta – 20/02

- “Nuclear 360º: SMRs – a solução nuclear para os data centers”, realização conjunta LZA Engenharia e Associação Brasileira para o Desenvolvimento de Atividades Nucleares, no Auditório da Amazul, São Paulo, SP;

- 2º Webinar “Transição Energética em Goiás: Microrredes de Energia Elétrica”, com transmissão via plataforma Microsoft Teams;

- Previsão de divulgação dos resultados do 4º trimestre de 2024 da Engie Brasil Energia;

- Primeira sessão da reunião de trabalho da Programação Mensal de Operação Energética (PMO), referente à semana que vai de 22/02 a 28/02, no Operador Nacional do Sistema Elétrico (ONS);

Sexta – 21/02

- Segunda sessão da reunião de trabalho da PMO no ONS;

Segunda – 24/02

- Previsão de divulgação dos resultados do 4º trimestre de 2024 da Vibra Energia, Auren e ISA Energia.”

- ENTREVISTAS

“A maratona de processos envolvendo renovações de contratos de concessão das companhias de distribuição vai começar em breve. Daí que o CanalEnergia entrevistou Sidney Simonaggio, especialista em energia elétrica. A ideia foi assuntar pontos críticos que devem pesar na balança do governo na “hora H”. Com passagens em cargos diretivos de empresas como a gaúcha RGE e Eletropaulo, atual Enel São Paulo, Simonaggio conversou longamente com o repórter Pedro Aurélio Teixeira e destacou várias questões que devem merecer maior atenção. Boa parte da entrevista rolou com foco no problema mais debatido nos últimos meses: os transtornos decorrentes de extensos cortes de energia causados por eventos climáticos extremos.

Simonaggio lembrou, no entanto, entre outros aspectos, que a adoção das tarifas binômias viria bem a calhar nesse momento. Esse sistema, segundo ele, já poderia ter sido implantado há 10 anos, pelo menos. O mesmo vale para a modalidade de pré-pagamento de consumo, proposição que acabou abandonada pelo Congresso Nacional. E tão impactante quanto a exclusiva com Sidney Simonaggio, foi o bate-papo do subeditor Maurício Godoi com o CEO da ISA Energia, Rui Chammas. Rolou em Janaúba, Minas Gerais, onde uma frente de trabalho da empresa atua na construção do Projeto Piraquê. O executivo adiantou que analisa a participação da companhia tanto no certame de transmissão deste ano, como no Leilão de Reserva de Potência na forma de Armazenamento de Energia.”

- ECONOMIA

“Nossa retrospectiva começa hoje com a boa notícia de que a recuperação judicial da Renova Energia foi finalmente superada. A Justiça de São Paulo considerou que a empresa atendeu a todas as obrigações assumidas perante os credores. Outra informação que chamou a atenção foi que, segundo a Agência Internacional de Energia (AIE), o Brasil liderou o crescimento de demanda nas Américas em 2024. E aproveitando o gancho internacional, vale registrar que o Brasil e Uruguai firmaram acordo para ampliação do intercâmbio de energia elétrica. Também envolvendo relações externas, a Indústrias Nucleares do Brasil (INB) acaba de receber autorização para a exportação de urânio enriquecido. Vamos começar com a oferta pública de uma carga de 5,7 toneladas de pó de U₃O₈ enriquecido a 3,2% de urânio-235. Façam seus lances senhores! Voltando para o cenário local, já está disponível na praça a portaria do MME com sistemática do Leilão de Reserva de Capacidade na Forma de Potência (LRCAP). E olha que tem empresa, a Nexblue, querendo inscrever uma usina térmica movida a hidrogênio - muito chique! Pegando o embalo, outro leilão, o de energia A-5, já conta com o cadastro de 225 projetos. Isso inclui PCHs, CGHs e hidrelétricas, totalizando uma capacidade instalada de 2.884 MW. Leilões remetem à Câmara de Comercialização de Energia Elétrica (CCEE), mas o foco aqui é a mais recente liquidação do Mercado de Curto Prazo (MCP). O resultado de dezembro deu R$ 789,9 milhões dos R$ 2,2 bilhões contabilizados. Ainda há, acredite, valor represado por conta de liminares relativas ao rateio do risco hidrológico (GSF), num total de R$ 1,1 bilhão. Mas, como sempre, é bom ficar de olho. Por problemas de limites em intercâmbio, o Custo Marginal da Operação (CMO), que também serve de base para cálculo do Preço da Liquidação das Diferenças (PLD) subiu. Para a semana operativa que começou sábado, 15 de fevereiro, os preços de energia chegaram a R$ 124,80 nos submercados Sudeste/Centro-Oeste e Sul. Mas, calma! De acordo com estudos da Climatempo, o fenômeno La Niña, responsável por certas maluquices meteorológicas, deve se desmanchar em março próximo.”

- POLÍTICA

“(...), o clima continua bem quente nas reuniões da diretoria da Aneel. Terça sim e terça também, as diferenças de opinião se acumulam. Na sessão passada, Ricardo Tili e Fernando Mosna voltaram a criticar decisões do diretor-geral, Sandoval Feitosa. E com direito a piadinhas. Tudo por conta da votação de uma proposta de tratamento específico para a postergação dos Contratos de Uso do Sistema de Transmissão (CUST) dos empreendimentos abarcados pela Medida Provisória nº 1.212/2024. Aquela MP que ficou mais notória pela extensão de benefícios às fontes renováveis. O respectivo processo retornou à pauta pela segunda vez consecutiva. Bastou Feitosa recusar um pedido de vistas de Tili e aceitar, na sequência, o mesmo pedido da parte da diretora Agnes da Costa, para que os ânimos azedassem de vez. Mosna não deixou passar em branco. Acusou o diretor-geral de casuísmo e disparou que a agência agora está submetida a um “regime sandovalino”. Resumo da ópera, como a votação sobre o caso está oficialmente empatada, a decisão final ficará a cargo da diretora Ludimila Silva, que não pode participar dessa reunião. Sim, até segunda ordem, esse mesmíssimo processo está lá na pauta da reunião de hoje. A conferir. No mais, em conversa com jornalistas, Sandoval Feitosa confirmou que o órgão vai mesmo discutir com a Advocacia Geral da União (AGU) tanto a questão do curtailment quanto a transferência da Amazonas Energia para a Âmbar Energia, do grupo J&F.”

- CONSUMO E COMPORTAMENTO

“E não é que o famoso Bônus de Itaipu caiu como uma luva no cálculo do Índice Nacional de Preços ao Consumidor Amplo (IPCA) de janeiro último, que fechou em 0,16%! Melhor ainda porque, segundo o IBGE, foi o menor índice para um mês de janeiro desde a implantação do Plano Real, em 1994. Não é pouca coisa, definitivamente. O Bônus empurrou para baixo o item Habitação – onde energia elétrica faz parte do cálculo – perfazendo uma queda ladeira abaixo de 3,08%. E, se tudo der certo, uma segunda leva desse Bônus deve aliviar as tarifas em julho próximo. Como vimos, esse é o recurso a ser usado para cobrir o rombo na conta de comercialização de energia da Itaipu Binacional, garantindo assim aquele acordo entre Brasil e Paraguai sobre preços. Ainda não se sabe o valor a ser abatido nas contas, mas, segundo o ministro de Minas e Energia, Alexandre Silveira, o decreto que formaliza o crédito do Bônus passa por análise na Casa Civil da Presidência da República.”

- GERAÇÃO EM ANGRA 1 E 2

“Agora chegou a vez de afogar em números! Começando pelo sucesso nuclear, a soma dos números de geração em Angra 1 e Angra 2 ao longo de 2024 resultaram em 15.766.804,75 MWh. Desempenho operacional suficiente para que a Eletronuclear, dona do complexo, faça jus a um bônus de R$ 37 milhões. O segmento hidrelétrico não deixou por menos. A usina Belo Monte, da Norte Energia, liderou a produção de energia em janeiro último. Respondeu por 6% de toda a demanda nacional, o que não é pouca coisa. Enquanto isso, a hidrelétrica Santo Antônio, de controle da Santo Antônio Energia, bateu recorde de produção instantânea em 10 de fevereiro. Nesse dia alcançou a potência de 3.564 MW, o bastante para abastecer simultaneamente Rondônia, Acre, Amazonas, Roraima, Amapá e Tocantins.”

- DESLIGAMENTO AUTOMÁTICO DA LT 230 KV SÃO LUIS II/SÃO LUIS III

“O ONS informou que na última terça-feira, 11 de fevereiro, houve o desligamento automático da LT 230 kV São Luís II/São Luís III circuitos 1 e 2, afetando, por tabela, a subestação São Luís II, no Maranhão. Como consequência houve a interrupção de 140 MW de carga da Equatorial Maranhão, além de 480 MW do consumidor industrial Alumar, somando um total de 620 MW. Sorte que foi tudo resolvido com relativa rapidez. A interrupção teve duração total de cerca de 42 minutos. E por falar em ONS, chegou a ser noticiado na imprensa que há risco iminente de apagão por sobrecarga da geração distribuída.”

Fonte: 147ª EDIÇÃO, DA VOLTS BY CANALENERGIA – 18/02/2025

Credenciada na Agência Nacional de Energia Elétrica – ANEEL para trabalhos de apoio ao órgão regulador

Soluções no Setor Elétrico

Nossa expertise no Setor Elétrico é resultado de diversos projetos executados por nossos profissionais em empresas de Geração, Transmissão, Distribuição e Comercialização.

Auditoria Externa

Nossa auditoria externa combina metodologia global, análise estratégica, expertise no Manual de Contabilidade do Setor Elétrico (MCSE) e foco em normas regulatórias. Oferecemos serviços especializados para geração, transmissão, distribuição e comercialização, com abordagem proativa e relatórios precisos, assegurando qualidade e satisfação aos nossos clientes.

Auditoria Interna

Nossa auditoria interna integra governança e inovação com soluções como outsourcing, criação de comitês e avaliação de riscos. Planejamos e executamos auditorias estratégicas alinhadas ao negócio, utilizando análise de dados e indicadores de desempenho. Reavaliamos estratégias continuamente, garantindo eficiência, valor e melhoria nos processos organizacionais.

Controle Patrimonial

Oferecemos soluções completas em controle patrimonial com inventários, laudos de avaliação, unitização de ativos e gestão de estoques. Nossa equipe multidisciplinar une expertise técnica, contábil e regulatória para atender concessionárias e permissionárias do Setor Elétrico, garantindo precisão, padronização e suporte estratégico em obras e fiscalizações.

Revisão de Processos

Nossa revisão de processos integra confiabilidade, eficiência e melhoria contínua. Abrangemos governança, gestão de riscos e compliance em todos os níveis, com respostas ágeis e custo-efetivo. Atualizamos normas, diagnosticamos falhas e aplicamos as melhores práticas, garantindo controles internos robustos e alinhados às necessidades estratégicas do negócio.

Gestão de Riscos e Controles Internos

Nossa gestão de riscos e controles internos utiliza metodologia COSO-ERM e profissionais certificados para consolidar a baseline de riscos e garantir conformidade com legislações como Sarbanes-Oxley. Atuamos com governança integrada, alinhando estratégias, processos e tecnologia para identificar, avaliar e gerenciar riscos de forma eficiente, promovendo segurança e desempenho organizacional.

Compliance

O processo de Recuperação Judicial é um meio legal para preservação de empresas que, comprovadamente, cumprirem com os requisitos legais, de forma a manter sua função social, estimular a atividade econômica e garantir o pagamento de credores.

Gestão de Contratos

Nossa gestão de contratos abrange diagnóstico completo, avaliação de riscos e identificação de melhorias. Com inventário detalhado, análise de processos e matriz de critérios, aprimoramos controles internos, normas e procedimentos. Utilizamos tecnologia para monitoramento, garantindo eficiência, compliance e suporte estratégico em contratos existentes e futuros.

Centro de Serviços Compartilhados

Nosso Centro de Serviços Compartilhados (CSC) integra equipes, analisa custos e identifica gargalos para propor soluções eficientes. Desenvolvemos planos de centralização personalizados, com cenários estratégicos e cronogramas detalhados. Garantimos execução ágil, acompanhamento contínuo e suporte completo, otimizando serviços e promovendo eficiência operacional.

Revisão Tarifária Periódica – RTP e Base de Remuneração Regulatória – BRR

Com expertise em Revisão Tarifária Periódica (RTP) e Base de Remuneração Regulatória (BRR), oferecemos diagnósticos precisos, mapeamento de riscos e assessoria técnica para validação e ajustes. Atuamos na adequação ao MCPSE e PRORET, suporte em fiscalizações, projeções tarifárias e avaliações patrimoniais, garantindo eficiência, compliance e maximização de retornos para nossos clientes.

CVA e Itens Financeiros / DCF

Gestão e auditoria de itens financeiros e tarifários no setor elétrico, incluindo CVA, DCF, CDE, CCC, PROINFA, encargos setoriais e tarifas de Itaipu e rede básica. Abrange descasamentos tarifários, penalidades, compensações, garantias financeiras, recalculo tarifário e suprimento, promovendo neutralidade e conformidade regulatória.

Auditoria e Assessoria para Obras de Geração, Transmissão e Distribuição

Auditoria e consultoria para obras de geração, transmissão e distribuição no setor elétrico, com equipe multidisciplinar. Atuamos no controle físico-financeiro, gerenciamento de riscos, verificação de requisitos, licenciamento ambiental, segurança, e atendimento legal. Presença em projetos de usinas, linhas e subestações, garantindo eficiência e conformidade.

Programas de Pesquisa, Desenvolvimento e Inovação – PDI e Eficiência Energética – PEE

Auditoria e suporte em PDI e PEE, incluindo análise de contratos, notas fiscais, registros contábeis e limites de gastos. Atuação regulatória com revisão de dados enviados à ANEEL, controle financeiro, verificação de saldos e otimização de processos. Foco no cumprimento de obrigações, diagnósticos, indicadores e acompanhamento técnico, contábil e financeiro.

Assessoria especializada na preparação, revisão e auditoria de relatórios socioambientais, alinhados ao padrão GRI e exigências da ANEEL. Experiência com empresas do setor elétrico e suporte na implementação de controles internos, garantindo conformidade e dados completos para sustentabilidade e relato integrado.

Auditoria do Programa Luz Para Todos – PLPT e Programa Mais Luz para a Amazônia - PMLA

Auditoria independente dos Programas Luz Para Todos e Mais Luz para a Amazônia, com foco em conformidade aos manuais de operacionalização. Inclui análise de planilhas, contratos, notas fiscais e registros contábeis, revisão de processos e controle financeiro, garantindo transparência no repasse e aplicação de recursos e na execução de projetos técnicos.

Sistema de Inteligência Analítica do Setor Elétrico - SIASE

Apoio completo para garantir a integridade das informações no SIASE, com validação de dados conforme o Submódulo 10.6 do PRORET, verificação de consistência de descontos tarifários e alinhamento com normativos. Implementação de monitoramento contínuo e geração de relatórios para identificar e corrigir inconsistências de forma proativa.

Por que escolher a TATICCA?

O objetivo de nosso time é apresentar insights relevantes para o seu negócio e apoiá-lo em seu crescimento!

Equipe personalizada para cada projeto

Adequação caso a caso

Abordagem flexível

Envolvimento de Executivos Sêniores nos serviços

Expertise

Independência

Recursos locais globalmente interconectados

Equipe multidisciplinar

Capacitação contínua

Métodos compartilhados com os clientes

Amplo conhecimento dos setores

Mais modernidade, competência, flexibilidade, escalabilidade e foco no cliente