Veja aqui as informações e notícias mais recentes sobre o setor elétrico. A curadoria do conteúdo é feita por nossos especialistas, considerando a importância do tema para o mercado.

O peso tarifário dos atropelos no planejamento energético

Desde 2021, o setor elétrico tem sido palco de batalhas políticas com impacto direto sobre a expansão da oferta de energia. São dispositivos legais e infralegais que introduziram obrigações de contratação de geração a partir de fontes específicas, com prazos, localizações e volumes predefinidos, à revelia das diretrizes técnicas do planejamento setorial.

Este estudo descreve os principais movimentos do Executivo e Legislativo relacionados à contratação compulsória de energia e demonstra que seus impactos tarifários médios podem variar significativamente, em especial para os consumidores livres, que percebem a variação mensal efetiva da apuração do Encargo de Energia de Reserva no âmbito da liquidação do mercado de curto prazo. Mas as indefinições regulatórias indicam que o quadro está longe de se esclarecer.

Na análise, além de um panorama de referência, são considerados três cenários:

Simula a contratação das usinas térmicas prevista na Lei nº 14.182/2021 por meio do mecanismo de energia de reserva, conforme originalmente idealizado (desconsiderando a contratação na região Norte, para a qual não houve oferta de energia). Também considera a contratação adicional de 1.009 MW de centrais hidrelétricas até 50 MW, uma vez que já houve a contratação de 175 MW no 37º Leilão de Energia Nova (LEN) e de 816 MW no 39º LEN, realizado em 22 de agosto de 2025.

Considera a derrubada total, pelo Congresso, dos vetos da Presidência da República à Lei nº 15.097/2025 (marco da geração eólica offshore), com a contratação obrigatória dos 8.000 MW de térmicas a gás e aumento para 4.900 MW da contratação de centrais hidrelétricas, além de 250 MWm de energia de hidrogênio a partir de etanol no Nordeste, 300 MWm de energia eólica na região Sul e 1.732 MWm de usinas a carvão cujos contratos regulados se encerram até 2028.

Considera a contratação de somente 3.000 MW de centrais hidrelétricas de pequeno porte para entrega em 2032, 2033 e 2034, como energia de reserva. Não se considerou nenhuma outra contratação em razão das limitações impostas pela MP 1.304/2025, exceto aquelas já realizadas no âmbito da Lei nº 14.182/2021.

1. Introdução

A Lei nº 14.182/2021, que autorizou a desestatização da Eletrobras, inaugurou uma série de mudanças nas regras do setor de energia, com impacto direto sobre o planejamento da expansão da oferta de eletricidade. São dispositivos legais e infralegais que introduziram obrigações de contratação de geração a partir de fontes específicas – em especial térmicas inflexíveis e hidrelétricas de pequeno porte –, com prazos, localizações e volumes predefinidos, desvinculados das diretrizes técnicas do planejamento setorial.

Enquanto a Lei nº 14.182 prevê a contratação, pelo poder concedente, de 8.000 MW em termelétricas a gás natural e 2.000 MW de centrais hidrelétricas de até 50 MW de potência, a tramitação e posterior sanção da Lei nº 15.097/2025, em 10/01/2025, bem como a publicação da Medida Provisória nº 1.304/2025, em 11/07/2025, refletem tentativas de ajustes a essas determinações, ampliando, revogando ou reformulando as metas e os mecanismos de contratação. Esse processo gerou sobreposições normativas, lacunas regulatórias e incertezas quanto à forma de operacionalização de parte dessas obrigações, impactando de maneira significativa as respectivas consequências.

Este artigo descreve os principais movimentos do Executivo e Legislativo relacionados à contratação compulsória de geração de energia desde 2021. Além da reconstrução cronológica e legal dos fatos, apresenta e analisa comparativamente projeções dos potenciais impactos tarifários dessas medidas, considerando a legislação vigente e os dispositivos infralegais disponíveis até o momento. Trata-se de uma tentativa de lançar luz sobre os efeitos de uma trajetória normativa marcada por sobreposições, revogações e recomposições, cujas consequências recaem, invariavelmente, sobre os consumidores.

2. Contextualização

Esta seção apresenta os principais dispositivos legais que tratam da contratação compulsória de energia elétrica desde 2021.

2.1. Lei nº 14.182, de 12/07/2021 (Lei 14.182) – desestatização da Eletrobras

O primeiro parágrafo do Art. 1º da lei determinou a contratação, pelo poder concedente, de termelétricas a gás natural na modalidade reserva de capacidade na forma de energia, totalizando 8.000 MW distribuídos regionalmente, com inflexibilidade mínima de 70% e prazo de suprimento de 15 anos. Seriam contratados 1.000 MW no Nordeste, 2.500 MW no Norte, 2.500 MW no Centro-Oeste e 2.000 MW no Sudeste. Desse total, 2.000 MW (ou 1.400 MWm, considerando a inflexibilidade) foram ofertados no Leilão de Reserva de Capacidade na forma de Energia (LRCE) de 2022, com a contratação de 670 MWm na Região Norte.

Além disso, o Art. 21 da lei determinou que, nos Leilões A-5 e A-6, pelo menos 50% da demanda declarada pelas distribuidoras deve ser destinada à contratação de hidrelétricas com potência de até 50 MW, até que seja alcançado o volume total de 2.000 MW dessa fonte, com limite de participação por estado e preço-teto definido com base nos valores do Leilão A-6 de 2019.

2.2. Lei nº 15.097, de 10/01/2025 (Lei 15.097) – marco legal da geração offshore

A lei praticamente reescreveu o primeiro parágrafo do Art. 1º da 14.182, incluindo novas obrigações de contratação. A redação aprovada no Congresso estabelecia, além das disposições originais, os seguintes acréscimos: aumento na quantidade de centrais hidrelétricas de até 50 MW a ser contratada compulsoriamente, como energia de reserva; contratação de 250 MWm de energia proveniente do hidrogênio líquido a partir do etanol no Nordeste; e de 300 MWm de eólicas no Sul, entre outros, como detalhado a seguir.

No primeiro caso, o dispositivo elevou de 2.000 MW para 4.900 MW a meta de contratação de centrais hidrelétricas, mudando o mecanismo de leilão regulado para o de energia de reserva. Esse trecho foi aprovado pelo Congresso e vetado pela Presidência da República, mas o Congresso derrubou o veto em 17/06/2025, fazendo-o entrar em vigor. Entretanto, o veto ao dispositivo que definia o modelo de contratação como sendo de energia de reserva não foi apreciado na mesma oportunidade. Ou seja, criou-se a obrigatoriedade da contratação da energia dessas usinas sem a definição de qual mecanismo deveria ser adotado.

Quanto à contratação de energia proveniente do hidrogênio e de eólica, o trecho também foi vetado integralmente pelo Executivo sob justificativa de incipiente desenvolvimento tecnológico e custos incertos do hidrogênio. Mas o Congresso também derrubou esse veto, reinserindo a obrigação na lei. No entanto, o texto legal não especifica o modelo de contratação aplicável. Na prática, o cumprimento dessa determinação dependerá de regulamentação infralegal por parte do Executivo, que precisará definir não apenas o modelo contratual, mas também os mecanismos de custeio e a alocação dos encargos setoriais correspondentes.

Outro aspecto relevante da lei foi a determinação de prorrogação, até 2050, da operação de térmicas a carvão mineral nacional contratadas via leilão regulado (Art. 13, inciso V, da Lei nº 10.438/2002) e daquelas com contratos até 2028, estabelecendo inflexibilidade de 70% e novas bases de remuneração – agora no modelo de energia de reserva e não mais com subsídios da Conta de Desenvolvimento Energético (CDE). Em resumo, buscou-se assegurar a continuidade de usinas a carvão existentes por mais de 20 anos. Esse trecho foi vetado pela Presidência sob o argumento de conflito com compromissos climáticos e impacto tarifário negativo. O veto não chegou a ser apreciado pelo Congresso até o momento; portanto, as extensões de carvão não estão vigentes.

O Projeto de Lei de Conversão que resultou na Lei 15.097 incluiu ainda, por meio dos §§12 e 13 do Art. 1º da Lei 14.182, uma proposta de redistribuição compulsória das usinas termelétricas a gás natural dentro dos 8.000 MW originalmente previstos. Esses dispositivos, no entanto, foram vetados pelo Poder Executivo sob a justificativa de que os prazos e localizações engessariam o planejamento setorial e poderiam acarretar custos adicionais com infraestrutura logística, como gasodutos, a serem socializados entre os consumidores. Até o momento, os vetos a esses parágrafos não foram apreciados pelo Congresso Nacional, de modo que não produziram efeitos legais.

2.3. Medida Provisória nº 1.304, de 11/07/2025 (MP 1.304)

A MP 1.304 modifica novamente o quadro, aliviando as obrigações impostas pelas leis anteriores. Os dispositivos mais relevantes para o estudo realizado pela TR Soluções são:

Substituição das térmicas a gás por centrais hidrelétricas até 50 MW: a MP 1.304 altera a Lei 14.182 para remover a obrigação dos 8.000 MW de térmicas inflexíveis e inserir, conforme §19 do Art. 1º, a contratação de 3.000 MW em centrais hidrelétricas até 50 MW escalonada em três leilões de reserva de capacidade entre 2032 e 2034. Em complemento, a MP 1.304 insere o Art. 1º-A na mesma lei, estabelecendo que qualquer contratação de energia obrigatória deverá estar limitada à necessidade identificada no planejamento setorial, segundo critérios técnicos e econômicos definidos pelo Conselho Nacional de Política Energética (CNPE), exceto a contratação das hidrelétricas previstas no §19 (que foram explicitamente poupadas dessa condição).

Revogação das regras anteriores sobre centrais hidrelétricas: a MP 1.304 revoga expressamente os artigos 20 e 21 da Lei 14.182, eliminando do ordenamento a antiga obrigação de destinar 50% da demanda de leilões às centrais hidrelétricas de pequeno porte até o limite de 2.000 MW. Assim, formaliza-se a substituição: sai o modelo original e entra o novo programa de 3.000 MW via reserva de capacidade, indicado acima.

Mas, apesar de a MP 1.304 ter determinado a contratação de 3.000 MW de hidrelétricas por meio de leilões de reserva de capacidade, ainda paira certa confusão e até mesmo incerteza quanto ao formato definitivo de contratação dessas usinas. Embora faça mais sentido associá-las ao atendimento da demanda por potência (em MW), há elementos no texto legal que indicam tratar-se, na verdade, de uma contratação no modelo de reserva de capacidade na forma de energia (em MWh). Entre esses elementos, destacam-se a vinculação da contratação ao preço de referência do Leilão A-6 de 2019, estruturado com elevada inflexibilidade, e a ausência de dispositivos que remetam ao regime típico de potência (como os previstos no Decreto nº 10.707/2021). Assim, embora o termo “reserva de capacidade” sugira, à primeira vista, rateio por meio do Encargo de Potência para Reserva de Capacidade (ERCAP), a interpretação da TR Soluções é de que os custos dessas contratações sejam arcados pelos consumidores via Encargo de Energia de Reserva (EER), como ocorre no modelo tradicional de energia de reserva associada à inflexibilidade.

Em resumo, pode-se dizer que, ao longo de quatro anos, o Art. 1º da Lei 14.182 foi, e ainda é, o principal campo de batalha para disputas legislativas e reorientações executivas quanto à contratação compulsória de energia elétrica. Desde a sua promulgação, o dispositivo foi profundamente alterado: inicialmente previu a contratação de 8.000 MW de térmicas a gás natural com inflexibilidade mínima de 70%, distribuídas regionalmente; em seguida, foi ampliado para incluir hidrelétricas até 50 MW (totalizando 4.900 MW) e geração a partir de hidrogênio verde, eólica e carvão. Após vetos e revogações parciais, a MP 1.304 eliminou a obrigação das térmicas a gás e instituiu um novo programa de contratação de até 4.900 MW de centrais hidrelétricas de pequeno porte (dos quais 3.000 MW obrigatórios), por meio de leilões escalonados entre 2032 e 2034. No mesmo movimento, impôs limites para futuras contratações compulsórias fora do planejamento setorial, sinalizando um esforço para reverter os efeitos de decisões anteriores marcadas por baixa viabilidade e alto impacto tarifário.

3. Cenários e seus impactos nas tarifas

Para estimar os impactos tarifários das principais alterações legislativas discutidas nas seções anteriores, a TR Soluções simulou três cenários distintos, cada um representando a implementação dos dispositivos legais e infralegais vigentes ou em discussão, que são comparados com um cenário de referência. As projeções – baseadas principalmente na evolução da receita fixa anual da energia de reserva – foram feitas para o horizonte de 2035, ano em que, sob as premissas adotadas, todas as contratações compulsórias previstas já teriam sido implementadas ou encerradas. As tarifas e valores apresentados estão todos em termos nominais. A seguir são apresentadas as considerações sobre cada um dos cenários.

3.1. Cenário de referência

Trata-se do cenário padrão da versão 14.93 do Serviço para Estimativa de Tarifas de Energia (SETE) da TR Soluções, com as premissas padrão da plataforma e desconsiderando os efeitos de contratações não realizadas das leis 14.182/2021 e 15.097/2024 e da Medida Provisória 1.304/2025 especificamente no que se refere às contratações de energia tratadas neste artigo.

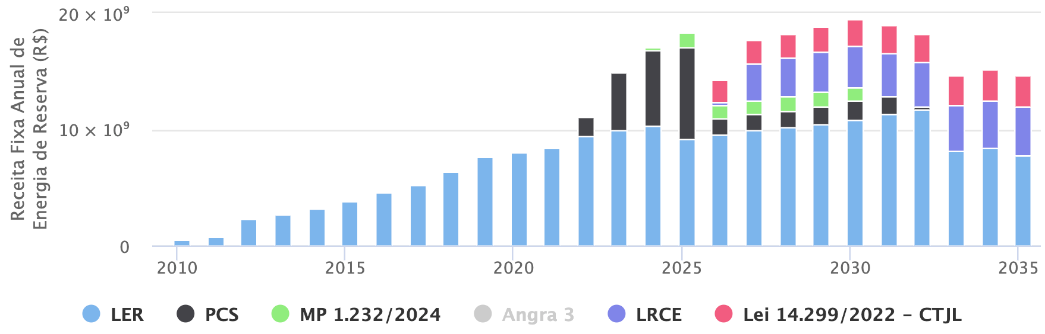

Nesse cenário, a receita fixa anual de energia de reserva segue a evolução apresentada na Figura 1, alcançando um pouco mais que R$ 15 bilhões em 2035. Vale observar que, nesse caso, não se considera nenhuma renovação de contratos ordinários de energia de reserva.

Figura 1 - Evolução da receita fixa total de energia de reserva no cenário de referência

Dentre as alterações promovidas pelas leis e medida provisória, objeto deste artigo, o elemento mais impactado corresponde à energia de reserva. Da Figura 1, tem-se:

LER: corresponde aos Leilões de Energia de Reserva ordinários realizados até setembro de 2016;

PCS: corresponde ao Procedimento Competitivo Simplificado, que ficou conhecido como “leilão emergencial”, ao contratar energia para enfrentamento da crise hídrica de 2021, cujo início do suprimento se daria em maio de 2022, com término previsto para dezembro de 2025, totalizando 44 meses. Mas, devido a questões operacionais e administrativas no âmbito da Agência Nacional de Energia Elétrica (Aneel), Ministério de Minas e Energia (MME) e Tribunal de Contas da União (TCU), foi firmado um acordo que possibilitou a extensão de parte do suprimento do PCS até 2032;

MP nº 1.232/2024: tratou da conversão de contratos de termelétricas a gás natural com a distribuidora Amazonas Energia em contratos de energia de reserva;

LRCE: trata-se do Leilão de Reserva de Capacidade na forma de Energia já realizado em 2022, cuja contratação foi de 670 MWm para a região Norte.

Lei nº 14.299/2022: possibilitou a contratação do Complexo Termelétrico Jorge Lacerda (CTJL) como energia de reserva.

Desconsiderando os tributos e eventuais adicionais de bandeiras tarifárias, nesse cenário a tarifa residencial média Brasil, ponderada pelo mercado das 51 concessionárias brasileiras, chega em R$ 1.173/MWh em 2035. Esta tarifa serviu de referência para a estimativa dos impactos dos demais cenários que serão descritos a seguir.

É importante salientar que os custos da geração de energia de reserva são pagos pelos consumidores por meio do EER. Este, por sua vez, depende do preço do mercado de curto prazo (PLD), já que toda a energia de reserva é liquidada no mercado de curto prazo. Caso a receita decorrente da liquidação da energia gerada seja suficiente para cobrir a receita fixa de energia de reserva, não há necessidade de cobrança de encargo. Por outro lado, caso não seja suficiente, a cobrança do encargo garante a cobertura da diferença.

Em todos os cenários, o PLD médio anual considerado foi de R$ 146,36 /MWh. Este valor corresponde à média das medianas mensais, calculadas com base em uma série histórica e prospectiva do PLD que abrange o período de janeiro de 2016 até junho de 2026.

A dinâmica de cobrança do encargo difere entre consumidores cativos e consumidores livres. Para os cativos, a Aneel considera uma cobertura tarifária correspondente a 64% da receita fixa de energia de reserva atribuída a esse grupo. A diferença entre a receita total e a parcela efetivamente cobrada na tarifa — via EER — é compensada por meio do mecanismo de bandeiras tarifárias e eventualmente via custos financeiros cobrados na tarifa. Por esse motivo, os efeitos do aumento da receita fixa de energia de reserva são percebidos apenas parcialmente por esses consumidores cativos.

Já os consumidores livres, que não estão sujeitos às bandeiras, arcam integralmente com o EER. Nesse caso, a cobrança ocorre na liquidação mensal conduzida pela Câmara de Comercialização de Energia Elétrica (CCEE), que reflete o encargo apurado mês a mês. No cenário de referência apresentado, estima-se que, em 2035, os consumidores livres teriam uma cobrança média anual de R$ 15/MWh a título de EER.

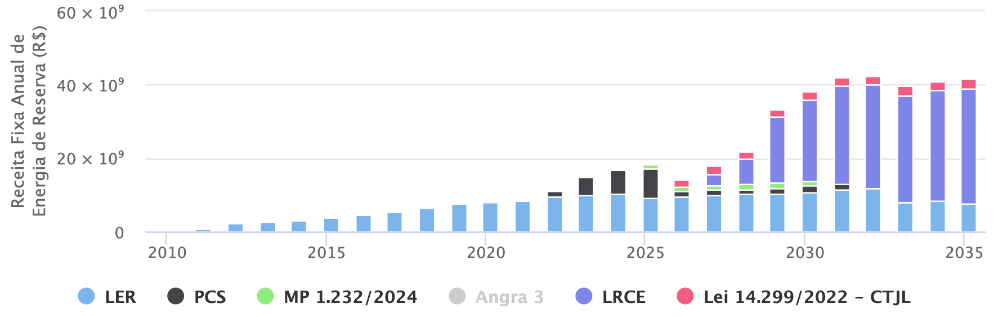

3.2. Cenário 1: Lei nº 14.182/2021

Este cenário considera a implementação dos dispositivos originais da Lei 14.182, conforme texto aprovado em 2021, que são:

Contratação de térmicas: Considerou-se a contratação de 8.000 MW de termelétricas a gás natural com inflexibilidade mínima de 70%, distribuídas regionalmente, conforme previsão original. Contudo, foi desconsiderada a contratação de usinas na região Nordeste (1.000 MW), dado que, no primeiro leilão relativo a tais usinas, realizado pelo MME em 2022, não houve oferta de energia para aquela região. Assim, além dos 670 MWm contratados para a região Norte, considerou-se a contratação futura remanescente, considerando os 70% de inflexibilidade, de 4.200 MWm (1.050 MWm no Norte (com entrega em 2027 e 2028); 1.750 MWm no Centro-Oeste (2028); e 1.400 MWm no Sudeste (2029 e 2030)). Para a contratação desses 4.200 MWm, considerou-se o preço de R$ 444/MWh (referenciado a set/22), tal qual foi negociado no LRCE que contratou energia para a região Norte.

Contratação de centrais hidrelétricas: no 37º Leilão de Energia Nova A-5, realizado em 2022, houve a contratação de 87 MWm de energia proveniente de centrais hidrelétricas até 50 MW, conforme reserva de mercado definida na lei. No 39ª LEN A-5, realizado no dia 22 de agosto de 2025, o montante contratado foi de 384 MWm. Em termos de capacidade, nos dois referidos leilões foram contratados 991 MW de potência. Assim, no cenário 1, além dessa contratação realizada, foi considerada a contratação remanescente de 1.009 MW, do total de 2.000 MW, no leilão de energia existente A-5 de 2026, ao preço médio negociado neste último leilão, de R$ 392,84/MWh. Como as projeções da TR Soluções indicam que 50% da demanda no referido leilão de 2026 é compatível com a determinação da lei, a contratação de hidrelétricas de pequeno porte seria realizada na sua totalidade. O fator de capacidade considerado nessa contratação foi o mesmo verificado no leilão A-5 realizado no dia 22 de agosto de 2025: 47%.

A Figura 2 apresenta a evolução da receita fixa de energia de reserva, que considera os efeitos da Lei 14.182 quanto à contratação de 8.000 MW de termelétricas a gás natural de que trata a lei. Já os efeitos da contratação das centrais hidrelétricas de pequeno porte são percebidos de maneira distinta entre as distribuidoras, pois cada uma possui necessidade específica de energia nova. Seu efeito, entretanto, é percebido na tarifa média do consumidor residencial projetada e apresentada adiante.

Figura 2 - Evolução da receita fixa de energia de reserva no cenário 1 – Lei 14.182

Em 2035, a receita fixa de energia de reserva passaria de R$ 41 bilhões, o que representa um acréscimo de R$ 26 bilhões em relação ao cenário de referência. Além desta contratação de energia termelétrica a gás no LRCE, o cenário 1 também considerou a contratação total de 2.000 MW de energia proveniente de centrais hidrelétricas até 50 MW. A simulação resultou em uma tarifa média para os consumidores residenciais do Brasil de R$ 1.254/MWh. Em relação ao cenário de referência, isso representa um acréscimo de R$ 81/MWh na tarifa média do consumidor residencial brasileiro, ou um incremento de 6,9%.

Já os consumidores livres perceberiam um acréscimo de R$ 29/MWh no EER, totalizando um encargo anual médio de R$ 44/MWh em 2035, ou um incremento de 193%.

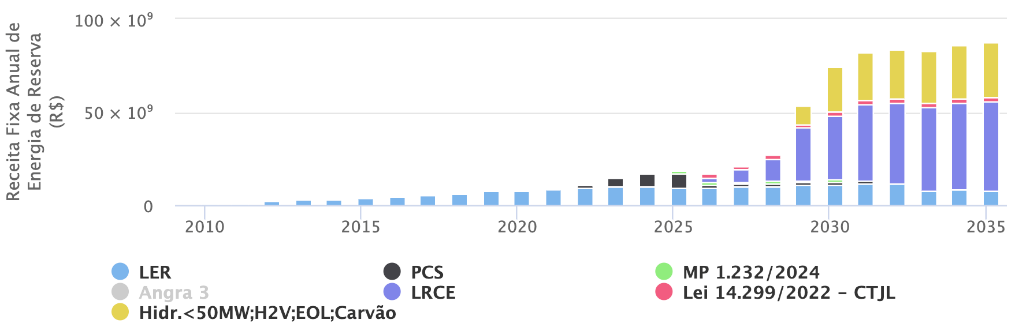

3.3. Cenário 2: Lei nº 15.097/2025

Dada a complexidade e a instabilidade normativa associadas à tramitação da Lei 15.097, com a possibilidade de apreciação dos vetos presidenciais ainda mantidos, o cenário considerado pela TR Soluções parte da hipótese de que todos os vetos tenham sido anulados pelo Congresso. Neste contexto, seriam esperadas as seguintes contratações:

Térmicas (8.000 MW): seriam contratadas integralmente, conforme redação restaurada do §1º da Lei 14.182, com as redistribuições estaduais previstas nos §§12 e 13 (Piauí, Maranhão, Amapá e Amazonas), e com entrega escalonada. O modelo de contratação segue sendo o de energia de reserva com inflexibilidade de 70%. No entanto, além da contratação remanescente, de 4.200 MWm (considerando a inflexibilidade), ainda seriam contratados outros 700 MWm na região Norte, para a qual não houve oferta no primeiro LRCE. A obrigação de contratar todo o montante – inclusive aquele que não foi contratado em certames anteriores por ausência de oferta – foi imposta ao Executivo pelo marco legal. Além disso, o novo comando (§ 6º do art. 4º-A da 14.182) possibilitou que o preço da energia também considerasse “os custos relacionados ao fornecimento do gás natural e à infraestrutura necessária à sua entrega nas usinas”. Levando em conta essa condição e referências de preços veiculadas na mídia, o preço considerado foi de R$ 650/MWh (a valor de set/22).

Hidrelétricas (4.900 MW): considerou-se a contratação compulsória de 4.900 MW em centrais hidrelétricas de até 50 MW, por meio de energia de reserva, com entrega até 31/12/2029. A lógica de precificação foi a mesma do cenário 1, tendo sido utilizado o preço médio negociado no 39º LEN A-5 de 2025, ou seja, R$ 392,84/MWh (a valor de ago/25). O fator de capacidade considerado na simulação foi de 47%, que corresponde ao verificado no 39º LEN A-5 de 2025.

Hidrogênio verde (250 MWm): trata-se de energia proveniente do hidrogênio líquido a partir do etanol na região Nordeste, com entrega até 31/12/2029. Como o modelo comercial a ser adotado nesta contratação não foi especificado, para fins de comparação a TR Soluções considerou essa energia como sendo de reserva. O preço considerado para esta tecnologia foi de R$ 1.560/MWh (a valor de jul/25), tendo sido calculado com base em informações do Roadmap Tecnológico de Hidrogênio, da Empresa de Pesquisa Energética (EPE)1.

Eólicas no Sul (300 MWm): com entrega até 31/12/2030 e sem modelo de contratação definido, essas usinas também foram consideradas como energia de reserva, ao preço médio do último leilão A-5 de energia nova (37º LEN) em que a fonte foi contratada: R$ 176,00/MWh (referenciado a out/22).

Carvão mineral: considerou-se a extensão até 2050 de contratos de usinas a carvão (atualmente presentes nos CCEAR das distribuidoras). O modelo e o preço utilizados foram os mesmos adotados para o Complexo Jorge Lacerda, ou seja, energia de reserva ao preço médio de R$ 564,37/MWh (referenciado a jun/25). Com isso, o montante da fonte que passou a ser considerado como energia de reserva foi de 1.732 MWm.

Figura 3 - Evolução da receita fixa de energia de reserva no cenário 2 – Lei 15.097

Em 2035, a receita fixa de energia de reserva alcançaria R$ 88 bilhõesno cenário 2, o que representa um acréscimo de R$ 73 bilhões em relação aocenário de referência. Em termos tarifários, os consumidores residenciaisperceberiam uma tarifa de R$ 1.291/MWh, um adicional de R$ 118/MWh ou 10,1% emrelação ao cenário de referência. Já o encargo anual médio atribuído aosconsumidores livres alcançaria R$ 97/MWh, um acréscimo de R$ 82/MWh, ou umincremento de 547%.

3.4.Cenário 3: Medida Provisória nº 1.304/2025

Este cenário representa os efeitos da MP 1.304, nos termos em que foipublicada:

Hidrelétricas (3.000 MW): contratação escalonada de até 3.000 MW decentrais hidrelétricas com até 50 MW de potência por meio de leilões de reservade capacidade na forma de energia, com início de suprimento em 2032, 2033 e2034. O preço considerado foi o médio do Leilão A-5 de 2025, ou seja, R$392,84/MWh (a valor de ago/25). O fator de capacidade considerado também foi omesmo verificado no leilão A-5 realizado no dia 22 de agosto de 2025: 47%.

Demais fontes (1.900 MW restantes de hidrelétricas até 50 MW, hidrogênioverde e eólica): não foram consideradas em função das limitações impostas pelonovo Art. 1º-A da Lei 14.182, inserido pela própria MP 1.304, que condicionanovas contratações – com exceção das hidrelétricas de pequeno porte – aoplanejamento setorial.

Figura 4 - Evolução da receita fixa de energia de reserva nocenário 3 – MP 1.304

Além do montante já contratado de hidrelétrica nos leilões regulados (37º e 39º LEN), conforme a Lei 14.182, o cenário 3 também considera o LRCE realizado em 2022. Assim, este cenário resultaria em R$ 22 bilhões de receita fixa a título de energia de reserva em 2035. Isso representa um acréscimo de cerca de R$ 7 bilhões em relação ao valor do cenário de referência, mas uma redução de R$ 19 bilhões em relação ao do cenário 1, e de R$ 66 bilhões em relação ao do cenário 2.

Na prática, com o valor do cenário 3 os consumidores residenciais perceberiam uma tarifa média de R$ 1.184/MWh. Isso representa acréscimo de R$ 11/MWh em relação ao cenário de referência (0,9%); uma redução de R$ 70/MWh em relação ao cenário 1 (-5,6%); e uma redução de R$ 107/MWh em relação ao cenário 2 (-8,3%).

Os consumidores livres, por sua vez, seriam submetidos a um EER médio anual de R$ 22/MWh, que é R$ 7/MWh maior que o do cenário de referência; R$ 22/MWh menor que o do cenário 1; e R$ 75/MWh menor que o do cenário 2.

3.5. Resumo dos cenários simulados

Além do cenário de referência - no qual não se considerou qualquer contratação ainda não realizada de energia associada aos comandos legais discutidos neste artigo e que serviu de base para as simulações -, foram analisados três cenários distintos:

Cenário 1 – Simula a contratação das usinas térmicas prevista na Lei nº 14.182 por meio do mecanismo de energia de reserva, conforme originalmente idealizado, desconsiderado a contratação na região Norte, para a qual não houve oferta de energia. Também considera a contratação adicional de 1.009 MW de centrais hidrelétricas até 50 MW, uma vez que já houve a contratação de 991 MW no 37º e no 39º LEN.

Cenário 2 – Considera a derrubada total dos vetos à Lei nº 15.097, com a contratação obrigatória dos 8.000 MW de térmicas a gás a um preço que inclui o custo da infraestrutura de transporte e aumento para 4.900 MW da contratação de centrais hidrelétricas, além de 250 MWm de hidrogênio a partir de etanol no Nordeste, 300 MWm de energia eólica na região Sul e 1.732 MWm de usinas a carvão cujos contratos regulados se encerram até 2028. O modelo de contratação considerado para toda essa energia foi o de energia de reserva.

Cenário 3 – Considera a contratação de somente 3.000 MW de centrais hidrelétricas de pequeno porte para entrega em 2032, 2033 e 2034, como energia de reserva. Nenhuma outra contratação futura foi considerada em razão das limitações impostas pela MP 1.304.

A tabela a seguir apresenta um resumo dos principais cenários identificados pelo estudo.

Tabela 1 - Resumo dos resultados em 2035 para cada cenário, em termos nominais

As simulações conduzidas pela TR Soluções apresentadas neste estudo foram realizadas com base no melhor entendimento possível das informações disponíveis até o momento da análise e à luz dos comandos legais vigentes – incluindo os vetos presidenciais já derrubados pelo Congresso. Os cenários considerados refletem, de forma condicional, diferentes marcos normativos: cada um foi construído de forma coerente com a legislação em vigor no período correspondente. Assim, pôde-se avaliar comparativamente os resultados tarifários caso prevalecessem os dispositivos originais da Lei 14.182, as determinações introduzidas pela Lei 15.097 (com os vetos presidenciais suprimidos) ou as alterações propostas pela MP 1.304.

É importante ressaltar as incertezas deste momento: as condições aqui detalhadas estão sujeitas a mudanças em função da tramitação da MP 1.304 e de suas eventuais emendas, bem como da própria validade dessa medida provisória. Conforme os prazos constitucionais, a MP 1.304 vigora inicialmente por 60 dias, prorrogáveis uma única vez por igual período, de modo que precisará ser aprovada pelo Congresso até início de novembro de 2025 para converter-se em lei. Caso contrário, perderá sua eficácia, com o provável reestabelecimento das obrigações anteriormente vigentes. Ademais, ainda há dispositivos legais pendentes de definição ou sujeitos a vetos não apreciados – por exemplo, trechos da Lei 15.097 cujos vetos presidenciais não foram votados pelo Congresso, que permanecem sem aplicação legal. Esse contexto volátil significa que os impactos aqui estimados podem ser alterados por desdobramentos legislativos futuros, exigindo um acompanhamento contínuo.

Por fim, cabe pontuar – em caráter de alerta – que as conclusões desta análise não devem ser interpretadas como previsão determinista nem como juízo de valor acerca dos dispositivos legais examinados. Trata-se de um exercício técnico, objetivo e condicional, voltado a ilustrar os possíveis efeitos tarifários conforme diferentes cenários normativos e preços de energia por fonte, além de preços de curto prazo baseados em uma métrica estatística histórica e prospectiva. As projeções apresentadas estão estritamente vinculadas aos pressupostos legais e regulatórios vigentes em cada cenário analisado, sem pretensão de antecipar decisões legislativas ou regulatórias futuras. Em outras palavras, os resultados expostos decorrem das combinações específicas de obrigações de contratação compulsória vigentes em cada contexto hipotético, servindo como uma referência informativa para compreensão dos impactos potenciais sob distintas trajetórias legais.

Vale frisar que as estimativas da TR Soluções refletem o contexto legal de cada cenário e não representam garantia de ocorrência ou avaliação de mérito dos instrumentos normativos em pauta. Em um ambiente regulatório dinâmico, como o que se observa, é importante que os resultados sejam entendidos unicamente à luz das condições estabelecidas em cada cenário considerado.

FRAGMENTOS EXTRAÍDOS DA REVISTA O SETOR ELÉTRICO – edição de 09/04/2025

9/4/2025

REPORTAGEM

Infraestrutura elétrica desafia expansão do mercado de data centers

Reunindo atributos como localização estratégica, abundância de fontes de energia renováveis, vasta disponibilidade territorial, alta demanda de serviços de computação em nuvem, armazenamento de dados e processamento de informações, o Brasil vem atraindo cada vez mais empresas de data centers para o seu território. Dados do Ministério de Minas e Energia indicam que o segmento registrou um crescimento atípico de fornecimento de energia para projetos de Data Center. Os pedidos para este segmento indicam uma demanda máxima que pode chegar a 9 GW até 2035, considerando 22 projetos registrados nos estados de São Paulo, Rio Grande do Sul, Ceará, Rio Grande do Norte e Bahia.

Capítulo 2 – Termos e Definições e Ponderações Anteriores ao Estudo de Energia Incidente

Neste segundo capítulo do fascículo, o objetivo é deixar o leitor ao par da terminologia utilizada sobre o tema energia incidente. São apresentadas definições fundamentais de perigo e risco, destacando suas diferenças e a importância do entendimento desses conceitos no contexto da segurança elétrica. Também são abordados termos técnicos como ATPV, EBT, Arc Flash Boundary, e categorias de risco, além das terminologias da norma IEEE 1584. O fascículo ainda traz ponderações importantes para a realização de estudos de energia incidente, como a escolha entre energia e categoria, a relevância da precisão dos dados utilizados, a simulação de cenários operacionais diversos e as contribuições de motores e geradores.

Capítulo 2 – O Sistema Interligado no Brasil: principais características

O SIN (Sistema Interligado Nacional) brasileiro é um dos mais complexos e abrangentes do mundo, conectando diferentes regiões do país e garantindo um suprimento de energia eficiente, econômico e de alta segurança operativa. A interligação dos subsistemas visa a otimização dos recursos energéticos e a confiabilidade da operação, permitindo assim o compartilhamento de excedentes entre regiões e contribuindo para a segurança elétrica do país. Este artigo apresenta os princípios da transmissão, a história da interligação do sistema, os desafios da inserção das fontes renováveis e os mecanismos de proteção contra grandes blecautes.

Sandboxes Tarifários auxiliam Aneel na modernização do setor

As distribuidoras de energia brasileiras se preparam para realizar projetos-pilotos em amostras de consumidores e avaliar possíveis novas estruturas para a tarifa no Brasil. Trata-se do projeto de Pesquisa, Desenvolvimento e Inovação (PD&I) Governança de Sandboxes Tarifários, iniciado em 2022. Neste ano, espera-se que a maioria dos projetos aprovados pela Agência Nacional de Energia Elétrica (Aneel) estejam em fase de campo.

IA nos processos de Gestão de Ativos: A modelagem preditiva e a tomada de decisão baseada em dados no setor elétrico – Parte 2/2

A modelagem preditiva emerge como um campo fundamental na análise de dados, oferecendo insights essenciais para a tomada de decisões estratégicas no setor de energia elétrica. Para compreender adequadamente seu impacto, é crucial, primeiro, explorar os conceitos de dados e analytics. A modelagem preditiva integra um conjunto mais amplo de ferramentas analíticas, com a finalidade de oferecer respostas a perguntas específicas e, com isso, possibilitar decisões mais precisas sobre o futuro.

Redes compartilhadas de distribuição com Telefonia e TV a Cabo conforme NR10 – Parte 2/3

Referência no padrão construtivo das instalações elétricas, a NBR 15688 – Redes de Distribuição Aérea de Energia Elétrica com condutores nus, define uma distância de até 60 cm entre o “primeiro condutor” (referência o solo) energizado e a rede de telecomunicação. De forma intrínseca, fica evidenciado a necessidade dos trabalhadores adentrarem os limites da ZC (0,7 m) estabelecida pela NR10 para execução de atividades de telefonia e TV a cabo.

Texto assinado por Aguinaldo Bizzo.

Fonte: REVISTA O SETOR ELÉTRICO – edição de 09/04/2025

- LEILÃO DE RESERVA DE CAPACIDADE DE 2025 (expansão)

O ministro de Minas e Energia, Alexandre Silveira, disse nesta terça-feira (08/04) que determinou a retomada imediata da discussão das regras do Leilão de Reserva de Capacidade de 2025, para garantir que o certame seja realizado ainda esse ano. A consulta pública que vai tratar de pontos questionados judicialmente por geradores termelétricos, como a adoção do mecanismo relacionado à flexibilidade das usinas, deverá ser feita pelo período mínimo de 15 dias, para dar maior celeridade do processo.

> Leia mais na notícia “Silveira promete rapidez para garantir LRCAP ainda em 2025”: https://bit.ly/4lsSqvS

> Dentro do mesmo tema, leia também “Ministro descarta leilão emergencial de térmicas por atraso na contratação de potência”: https://bit.ly/3E9HK4v

- REVISÃO DA RAP DE TRANSMISSORAS (política)

A diretoria colegiada da Aneel decidiu pelo estabelecimento de súmula para consolidação do seu entendimento a respeito do cálculo do Custo de Capital de Terceiros (rD) para fins de revisão tarifária periódica da Receita Anual Permitida (RAP) das transmissoras, presente na Cláusula Sétima dos Contratos de Concessão do segmento.

> Continue a leitura em “Aneel mantém decisão sobre cálculo para revisão da RAP de transmissoras”: https://bit.ly/4clPUmK

- CANALENERGIA (eventos)

ENASE

11 e 12 junho/2025

Hotel Windsor Oceânico – RJ

www.enase.com.br

- OUTRAS NOTÍCIAS DE HOJE

Scatec mira expansão com foco em projetos híbridos e baterias: https://bit.ly/4jazYGU

“Companhia possui em análise cerca de 800 MW em projetos renováveis, concentrados principalmente

no Nordeste, além de Minas Gerais”.

Reajuste da CPFL Paulista com incorporação de R$ 4,6 bi é adiado na Aneel: https://bit.ly/3R6cXbE

“Pedido de vistas do diretor Fernando Mosna postergou novamente decisão sobre inclusão de créditos no processo tarifário da distribuidora”.

ONS: Revisão Quadrimestral da Carga 2025-2029 traz variação média de 3,4% no SIN: https://bit.ly/3DZwtDS

“Em 2025, projeção de aumento na carga é de 3,7%. Workshop hoje apresentará resultados”.

ESS News/PORTAL CANALENERGIA – edição de 08/04/2025

9/4/2025

LIBERALIZAÇÃO DO MERCADO DE ENERGIA: PRINCIPAIS TENDÊNCIAS E IMPACTOS NOS NEGÓCIOS

Os operadores de redes de distribuição e transmissão enfrentam o desafio de modernizar a infraestrutura para se adaptarem a um mercado cada vez mais descentralizado.

O setor de energia tem vivenciado uma profunda transformação nas últimas décadas, especialmente com o advento da liberalização do mercado. As mudanças que o setor está passando refletem não só uma maior eficiência operacional, mas também um comprometimento crescente com a sustentabilidade e a inovação tecnológica. Neste contexto, as tendências que surgem na área de distribuição, geração e comercialização de energia são cada vez mais decisivas para o futuro da indústria.

O impacto da liberação no mercado de distribuição é um exemplo disso. Embora geralmente caracterizado por monopólios naturais devido à dificuldade de duplicação de infraestrutura, está sendo transformado pela liberalização. Esse processo envolve a separação legal e funcional das atividades, garantindo que a neutralidade seja mantida. Ou seja, a distribuição de energia é feita sem favorecer nenhum agente do mercado. Empresas de distribuição precisam estar independentes dos varejistas, mas, em muitos casos, fazem parte do mesmo grupo empresarial.

Além disso, os operadores de redes de distribuição e transmissão enfrentam o desafio de modernizar a infraestrutura para se adaptarem a um mercado cada vez mais descentralizado. As energias renováveis, o autoconsumo e as redes inteligentes exigem soluções inovadoras para garantir o fluxo de eletricidade em fluxos bidirecionais, conectando consumidores que geram sua própria energia à rede. A digitalização da rede é uma das chaves para otimizar a gestão da distribuição. Medidores inteligentes e sistemas de análise de dados, como IoT e Big Data, oferecem uma visibilidade em tempo real do consumo de energia, facilitando o engajamento dos consumidores e a otimização da rede.

Nesse contexto, a liberalização do setor de geração de energia tem sido uma das transformações mais significativas. Anteriormente dominado por monopólios verticalmente integrados, o setor agora está imerso em um ambiente competitivo. Esse movimento trouxe diversas mudanças, sendo uma delas a transição de preços controlados para um modelo orientado pelo mercado. A competição no mercado atacadista, baseada em pools de energia, reflete os custos marginais e a demanda do mercado, gerando um ciclo de inovação e redução de custos.

Por isso, a geração de energia está se diversificando. O incentivo a fontes renováveis, como solar e eólica, tem sido uma tendência crescente, especialmente com o apoio de incentivos regulatórios e subsídios.

Essas fontes se tornaram mais competitivas, reduzindo seu custo e tornando-as viáveis economicamente. No entanto, para equilibrar a geração intermitente das renováveis, tecnologias como as turbinas a gás de ciclo combinado (TGCC) e o armazenamento de energia se destacam como soluções essenciais para garantir a estabilidade da rede.

A digitalização também está transformando a geração de energia. Sistemas de monitoramento em tempo real e plataformas automatizadas estão otimizando a operação das usinas, enquanto a análise de dados permite um gerenciamento mais eficiente da produção e participação no mercado. Modelos preditivos, baseados em dados, estão cada vez mais presentes nas estratégias operacionais, contribuindo para a otimização dos processos de licitação e previsão da demanda.

Quando falamos no fornecimento de energia, especialmente após a liberalização, teremos desafios tanto para as empresas que já operam no mercado como também para os novos entrantes. Para as empresas já consolidadas, a separação entre as operações de distribuição e fornecimento será uma oportunidade de inovar e criar um modelo de negócios centrado no cliente. O desenvolvimento de uma identidade própria e a oferta de serviços diferenciados, como formato multiutilitário, são estratégias fundamentais para conquistar e fidelizar consumidores. Já para os novos players, o desafio é estruturar uma operação desde o início, com foco em simplicidade e escalabilidade. A utilização de plataformas digitais para gerenciamento de clientes e a automatização dos processos operacionais serão essenciais nessa trajetória para competir de maneira eficiente e sustentável no novo mercado.

As tecnologias digitais estão, sem dúvida, moldando a comercialização de energia. Com a necessidade de maior transparência e melhores formas de interagir com os consumidores, a inovação no uso de CRM, canais digitais de vendas e marketing se torna um diferencial competitivo para as empresas fornecedoras. Além disso, a flexibilidade de integrar novas formas de geração e consumo, como o autoconsumo, é uma tendência crescente que vai redefinir a relação entre as empresas de fornecimento e os consumidores. A digitalização, inclusive, é a principal tendência que permeia todas as áreas do setor de energia. A introdução de tecnologias como a Inteligência Artificial (IA), Internet das Coisas (IoT), Big Data e Blockchain torna as operações mais eficientes e transparentes. Enquanto isso, a implementação de redes inteligentes (smart grids) e microredes otimiza o gerenciamento de fluxo de eletricidade, facilitando a integração de fontes renováveis e descentralizadas ao sistema.

Outras tendências que apoiam a evolução do setor é a automação das operações de manutenção, a utilização de drones para inspeções e a análise preditiva para a gestão de ativos. A adoção de modelos como Digital Twin, que simula o comportamento dos ativos em tempo real, também segue como uma aposta crescente, permitindo a otimização da gestão de redes e usinas. O uso de plataformas digitais, aliadas à análise de dados, está também facilitando a participação ativa do consumidor, o que pode trazer novos modelos de negócios e uma maior personalização na oferta de serviços.

Diante disso, quando falamos em sustentabilidade, a descarbonização é uma das grandes prioridades do setor de energia. A pressão por reduzir as emissões de gases de efeito estufa tem levado as empresas a reestruturar seus modelos de negócios e a investir em soluções sustentáveis. A transição energética, impulsionada pela inovação tecnológica e pelas políticas públicas, requer investimentos em novas infraestruturas, como as redes de armazenamento de energia e a integração de fontes renováveis ao sistema elétrico.

Porém, a descarbonização não é isenta de desafios. A intermitência das fontes renováveis, como solar e eólica, exige soluções tecnológicas que garantam a estabilidade da rede elétrica. O armazenamento de energia e as usinas de ciclo combinado têm se mostrado essenciais para garantir a flexibilidade para suportar essa transição. Além disso, a descentralização da geração e a implementação de sistemas de energia distribuída (DERs) desafiam as empresas tradicionais de geração e distribuição, que precisam adaptar seus modelos de negócios para lidar com esse novo cenário.

Podemos perceber que o setor de energia está atravessando uma revolução. A liberalização do mercado trouxe novos desafios, mas também abriu portas para inovação, digitalização e sustentabilidade. O futuro do setor de energia será construído com base na capacidade de se adaptar rapidamente a essas transformações e explorar as oportunidades que surgem com elas. Em um cenário tão dinâmico, é fundamental que os executivos e líderes do setor mantenham uma visão estratégica e integrada, garantindo não apenas a competitividade, mas também a contribuição do setor para um futuro mais sustentável e eficiente para todos.

Fonte - Portal CanalEnergia

PwC: 75% DOS CONSUMIDORES BRASILEIROS QUEREM COMPRAR VEÍCULOS ELÉTRICOS ATÉ 2029

Pesquisa feita por consultoria indica que sustentabilidade pesa na escolha e que Brasil pode ser líder na transição na AL

Dados da pesquisa “Rumo à mobilidade elétrica - Expectativas e prontidão dos consumidores para a era dos veículos elétricos”, da Strategy, consultoria estratégica da PwC, sinalizam que 75% dos consumidores brasileiros têm a intenção de adquirir veículos elétricos até 2029, um percentual que supera a média global de 62%. De acordo com a PwC, o Brasil está na liderança da transição para essa tecnologia na América Latina. O interesse reforça o potencial do país em avançar no mercado de mobilidade elétrica, impulsionado pela busca por soluções mais sustentáveis e alinhadas à redução de emissões de carbono.

O levantamento foi realizado com 17 mil participantes em 27 países, incluindo o Brasil, e avalia a prontidão dos consumidores para a mobilidade elétrica, as barreiras e expectativas relacionadas à adoção de veículos elétricos. O estudo revela ainda que países e regiões em desenvolvimento, como América Latina, Indonésia, China e Índia, apresentam maior interesse pela mobilidade elétrica, com até 80% dos consumidores classificados como "leads" — aqueles que pretendem adquirir um VE em até cinco anos.

No Brasil, os fatores que mais impulsionam o interesse são a economia de combustível, a possibilidade de recarregar o veículo em casa e o menor impacto ambiental. De acordo com Adriano Correia, sócio e líder da indústria de Energia e Serviços de Utilidade Pública da PwC, a mobilidade elétrica é um tema central na busca por sustentabilidade e na transição energética para uma operação de baixo carbono.

A pesquisa também destaca que 65% dos proprietários de veículos elétricos em todo o mundo dependem de soluções privadas para recarga, evidenciando a importância de investimentos em infraestrutura pública. No Brasil, o cenário de mobilidade elétrica segue promissor, com consumidores demonstrando interesse crescente e alta satisfação com este tipo de veículo. Nenhum dos proprietários entrevistados voltaria a usar modelos com motor de combustão interna.

Apesar do otimismo, Correia destaca que desafios, como a infraestrutura de carregamento insuficiente e os altos custos iniciais dos veículos elétricos, especialmente em comparação aos modelos a combustão, ainda limitam a adoção em maior escala. Para ele, o avanço da eletrificação é um passo fundamental para alcançar os compromissos do Acordo de Paris, mas que há entraves a serem superados antes da massificação dos veículos elétricos.

Fonte - Portal CanalEnergia

ANEEL ALTERA REGRAS PARA CONTRIBUIÇÃO DE ILUMINICAÇÃO PÚBLICA

Emenda constitucional de 2023 havia ampliado o escopo da cobrança

Após realização de Consulta Pública sobre o tema, suscitada por uma emenda constitucional, a Aneel fará alterações nas regras para a contribuição de iluminação pública. A emenda diz que cidades poderão instituir contribuição para custeio, expansão e melhoria do serviço de iluminação e de sistemas de monitoramento para segurança de logradouros públicos ampliando a destinação. Essa contribuição deve ser cobrada pela distribuidora nas faturas de energia elétrica nas condições estabelecidas na legislação.

Para a alteração, a Aneel aprovou aprimoramento da Resolução Normativa 1.000/2021 e o Módulo 11 do Prodist para contemplar a novas disposições.

A CP recebeu contribuições de dez participantes, como Cemig, Copel, Enel e de conselhos de consumidores da EDP Espírito Santo e Enel Distribuição Ceará.

Fonte - Portal CanalEnergia

MANTRAS REGULATÓRIOS OU SOLUÇÕES REAIS? O CAMINHO PARA RESOLVER O CONSTRAINED-OFF

A questão foi deslocada da arena regulatória para a seara judicial e se encontra até mesmo em debate por um Grupo de Trabalho (GT) do Comitê de Monitoramento do Setor Elétrico (CMSE), de maneira que é um dos assuntos mais quentes do setor elétrico no momento

O tema do constrained-off tem mobilizado o setor elétrico brasileiro (SEB) nos últimos tempos. Basicamente, se trata da regra regulatória estabelecida pela ANEEL para realizar o ressarcimento aos geradores solares e eólicos, quando o Operador Nacional do Sistema (ONS) determina a redução de geração das usinas (conhecido no setor por “curtailment”) com o objetivo de manter o equilíbrio “carga x geração” do Sistema Interligado Nacional (SIN).

Atualmente, o constrained-off é classificado pelo ONS em três categorias: Indisponibilidade Externa (que ocorre por fatores externos aos geradores, alheios à operação regular do setor elétrico, como a indisponibilidade de uma linha de transmissão devido a um incêndio florestal), Confiabilidade Elétrica (também decorrente de fatores externos aos geradores, mas relacionados à operação regular do setor elétrico, como restrições elétricas que impedem o escoamento de energia por razões de estabilidade ou segurança do SIN, por exemplo, para controle de frequência do sistema) e Razão Energética (que ocorre quando a geração supera a carga a ser atendida, exigindo a redução da geração para equilibrar o sistema).

A questão foi deslocada da arena regulatória para a seara judicial e se encontra até mesmo em debate por um Grupo de Trabalho (GT) do Comitê de Monitoramento do Setor Elétrico (CMSE), de maneira que é um dos assuntos mais quentes do setor elétrico no momento. No âmbito da ANEEL, recentemente, relatei dois processos [1] em que levei entendimentos que exploro neste artigo, mas que não prevaleceram no Colegiado.

Na presente oportunidade, trago um ponto de vista no sentido de valorizar a Agência Reguladora, chamando atenção para o fato de que o gargalo do problema (ressarcimento aos geradores) é matéria eminentemente regulatória, permitindo que a ANEEL realize, por conta própria, o aprimoramento e atualização dos normativos vigentes.

Para tanto, devemos combater alguns “mantras regulatórios”. No cotidiano, mantras são frases repetidas como forma de reforçar crenças e orientar atitudes. No ambiente regulatório, no entanto, algumas frases ou expressões acabam sendo repetidas como dogmas rígidos que não só impedem a reflexão, como bloqueiam qualquer análise crítica em temas relevantes.

Assim, sem muito esforço, os “mantras regulatórios” se tornam barreiras à atualização e modernização de regras, afastando a atividade regulatória da realidade dinâmica da sociedade e do mercado regulado.

O primeiro desses mantras é o argumento de que “não seria possível rever norma recentemente aprovada pela Agência”. Normalmente, esse tenderia a ser o melhor posicionamento, mas quando se observa que a norma não está permitindo que o mercado se desenvolva sem sobressaltos, revela-se prudente refletir sobre a necessidade de alteração da regra como uma maneira de endereçar o problema existente. No caso, temos a Resolução Normativa (REN) 1.030, que consolida os atos normativos relativos à temática “Produção e Comercialização de Energia Elétrica”, em especial a REN 927 (constrained-off de usinas eólicas) e a REN 1.073 (constrained-off de usinas solares).

A Resolução aplicável às usinas eólicas (REN 927) foi aprovada em reunião extraordinária pela ANEEL em 19 de março de 2021, em cumprimento à decisão judicial do Tribunal Regional Federal da 1ª Região, que havia dado 60 dias para conclusão da regulamentação, sob pena de multa diária de R$ 50.000,00 (cinquenta mil reais).

Foi nesse processo administrativo (REN 927) que se estabeleceram as três classificações de corte de geração referidas acima, bem como inaugurada também a previsão de franquia mínima (piso) para o recebimento de ressarcimento por constrained-off classificado pelo ONS como indisponibilidade externa. A partir de uma análise da realidade de vários países, observou-se que não havia uniformidade na regulamentação do constrained-off, e então optou-se por estabelecer um nível de interrupção elegível para ressarcimento, vinculado à indisponibilidade dos ativos de transmissão que superassem a quantidade usual.

Para tanto, foi utilizado o Relatório de Análise Estatística de Indisponibilidades Programadas e Não Programadas de 2018, publicado pelo ONS, e foi feita uma média móvel levando em conta o período de 2014 até 2018, chegando-se à conclusão de que a taxa de indisponibilidade seria de 78 horas por ano para as fontes eólicas, de forma que somente os cortes de geração superiores a esse piso seriam objeto de ressarcimento, nos termos da norma aprovada em 2021. A regulamentação para as usinas solares, aprovada no ano de 2023, seguiu a mesma linha das eólicas, com a diferença na franquia, que é de 30 horas e 30 minutos.

Isto é, o primeiro “mantra” afasta a possibilidade de revisão da Resolução argumentando que essa foi objeto de Consulta Pública (CP) e que se trata de norma recente, ignorando o fato de que a regra somente foi aprovada após determinação judicial sob pena de multa e elaborada com base em análise de outra realidade de operação no SIN, com também uma outra penetração de geradores eólicos e solares na matriz elétrica brasileira.

O segundo “mantra regulatório” é simplesmente alegar que o “risco é do empreendedor”. Todos os geradores compreendem que o acesso ao sistema de transmissão não é ilimitado ou incondicionado, aliás, justamente por isso que são requeridos os Pareceres de Acesso junto ao ONS. Tampouco esses agentes desconhecem que a disponibilidade dos ativos de transmissão é um risco inerente ao negócio e que deve ser precificado no seu plano de negócios.

Contudo, a matriz de risco que o agente deve assumir não pode (nem deve) ser ilimitada e isso deve ser considerado pelo Regulador para proporcionar um adequado ambiente de negócios para o setor. Grosso modo, a estrutura regulatória deve ser suficiente para os agentes atuarem no mercado com previsibilidade, assumindo os riscos típicos de suas atividades, e não serem surpreendidos com um risco não gerenciável.

No caso, observa-se que após os eventos ocorridos em 15 de agosto de 2023 na região Nordeste, os cortes de geração (curtailment) aumentaram expressivamente. E diante do quadro regulatório posto (REN 1.030), há casos em que o número de cortes de geração sem ressarcimento aumentou sete (7) vezes e situações em que geradores têm mais de 60% de sua geração cortada sem qualquer ressarcimento. Isso ocorre porque a classificação dos cortes, na média, em 85% das vezes é categorizada como “confiabilidade elétrica” ou “razão energética”, em que (nos termos da REN 1.030) não é devido qualquer ressarcimento ao gerador. E quando o evento é classificado como “indisponibilidade externa”, nos outros 15% das vezes, em virtude das franquias mínimas (piso), o ressarcimento só acontece em 2% dos casos.

Assim, não obstante o fato de que o empreendedor deve assumir riscos de natureza típica do negócio, não há como aplicar esse entendimento indistintamente para todo e qualquer risco existente, especialmente se a matriz de risco foi substancialmente alterada e a regra regulatória é mantida.

O terceiro “mantra regulatório” é que o “consumidor não deve pagar por energia que não precisa”. Em uma análise apressada e superficial do problema, não há como discordar dessa afirmação, pois o princípio fundamental da economia é “oferta x demanda”, de modo que se não há demanda, o consumidor não deve pagar por um item (energia) que não precisa.

Esse mantra se refere basicamente aos cortes por razão energética, em que há mais geração do que consumo. Ocorre que é importante aprofundar e especializar o debate. Por exemplo, nos casos em que o corte atinge um Contrato de Energia de Reserva (CER).

O CER conceitualmente tem como função aumentar a segurança do fornecimento de energia do SIN, na medida em que acrescenta garantia física ao SIN, mas não constitui lastro para revenda de energia. À parte qualquer consideração sobre se deveriam ser feitos contratos dessa natureza com fontes intermitentes, a realidade é que tais contratos existem e que eles possuem a finalidade específica de garantir o atendimento estrutural à carga.

Se esse é o propósito do CER e, em determinado momento, a carga não apenas está plenamente atendida, mas há também um excedente de geração, como a eventual redução da geração por razão energética pode não ser passível de ressarcimento em um contrato regulado concebido justamente para garantir a segurança do fornecimento?

Assim, ainda que se concorde com a impossibilidade de o consumidor pagar por uma energia que não precisa, a análise não pode ser superficial e deve-se analisar as características de cada contrato regulado.

Posto isso, o tema constrained-off é inegavelmente um problema regulatório que deve ser tratado no âmbito da regulação, ainda que outras iniciativas da governança setorial também devam ocorrer, tal como o reforço de rede (com vistas a minimizar o curtailment). No entanto, a temática específica do ressarcimento previsto na REN 1.030 demanda ação exclusiva da ANEEL, no sentido de rever a norma e aprimorar a metodologia de ressarcimento.

Acredito que a eventual revisão da norma poderia manter as três classificações de constrained-off, tal como conhecemos, alterando, contudo, a repercussão econômica quanto ao ressarcimento. Além disso, qualquer alteração da Resolução deveria levar em conta que estamos frente a uma oportunidade de dar incentivo regulatório aos geradores solares e eólicos a instalarem sistemas de armazenamento (Battery Energy Storage System – BESS) para fazerem jus a um novo tratamento regulatório relativo a constrained-off.

Dessa forma, acredito que a revisão da REN 1.030 seria a oportunidade não apenas de alterar a estrutura regulatória de constrained-off, mas também de servir de incentivo para inserção de armazenamento de energia na geração renovável.

Assim, entendendo que “Indisponibilidade Externa” é decorrente de um fato externo ao gerador, alheio à operação regular do sistema elétrico, penso que poderia ser mais adequado não estabelecer nenhuma franquia, possibilitando o ressarcimento de todos os cortes em virtude dessa classificação, desde o primeiro momento.

Por sua vez, para “Confiabilidade Elétrica”, que decorre de razões elétricas externas, poderíamos ter então seu risco compartilhado entre geradores e consumidores, por meio do estabelecimento de um teto de ressarcimento. Dessa forma, os primeiros cortes de geração seriam suportados (ressarcidos) pelos consumidores, ao passo que a partir de determinado patamar o gerador arcaria com esse risco, cabendo a si equilibrar tal risco frente à melhor solução de BESS que atenda a sua realidade.

Por fim, “Razão Energética” continuaria sem ensejar qualquer ressarcimento aos geradores, ressalvada a necessidade de se analisar a natureza dos contratos regulados como, por exemplo, no caso citado anteriormente para os contratos de energia de reserva.

Como contrapartida para adesão ao novo regulamento, penso que seria necessária a adoção de BESS pelos geradores eólicos e solares correspondente a um percentual da capacidade instalada de seus parques. Levando em conta dados de março de 2025, temos 17 GW de capacidade instalada de geração centralizada de fontes solares e 33 GW de fontes eólicas, totalizando 50 GW atualmente de ambas as fontes. Assim, caso a referida contrapartida seja de 5% da potência instalada, por exemplo, teríamos a instalação do equivalente a 2,5 GW de sistemas de armazenamento com vistas a que todos esses parques fizessem jus à nova dinâmica de ressarcimento.

Além de servir de mecanismo de proteção aos geradores – permitindo o armazenamento de energia durante momentos de curtailment para posterior injeção na rede –, a adoção de BESS também beneficia os consumidores, pois contribui para a resiliência da rede, reduz oscilações de tensão e frequência, e pode até mesmo minimizar custos, como os Encargos de Serviços do Sistema (ESS), ao evitar o despacho de usinas térmicas de alto custo variável.

Desta forma, penso que eventual reexame da REN 1.030, não apenas tornaria a regra regulatória mais alinhada ao atual contexto e à crescente participação de fontes renováveis na matriz elétrica, como também criaria incentivos regulatórios para a rápida adoção de BESS pelos geradores de fontes renováveis intermitentes, beneficiando todo o setor elétrico brasileiro.

Sobre esse último aspecto, é importante destacar que, embora a regulação de armazenamento de energia elétrica esteja em fase avançada de debates no âmbito da CP nº 39/2023, a discussão para sua adoção especificamente para a mitigação de curtailment está prevista apenas para o terceiro ciclo regulatório planejado pela ANEEL na referida Consulta Pública. Trata-se, portanto, de uma oportunidade excepcional para antecipar um debate – e uma regulação – tão relevante para o setor.

Diante disso, combater “mantras” e pensar fora da caixa seriam as ferramentas necessárias para atualizar a regulação de constrained-off que, repito, é matéria eminentemente regulatória que depende essencialmente da ANEEL.

Notas

[1] Processos 48500.001945/2025-09 e 48500.006080/2022-16 deliberados, respectivamente, na 3ª e 5ª Reunião Pública Ordinária (RPO) da ANEEL de 2025.

Fernando Mosna é diretor da Agência Nacional de Energia Elétrica (ANEEL)

Fonte - Portal CanalEnergia

RENOVÁVEIS ATINGEM 69% DA MATRIZ ELÉTRICA NA AMÉRICA LATINA E CARIBE

Relatório da Organização Latino-Americana de Energia mostra geração de eletricidade crescendo 5,5% na região em 2024, com destaque para as fontes hidrelétrica e solar

A América Latina e Caribe atingiram um porcentual de 69% em capacidade renovável em suas matrizes elétricas. Segundo da Organização Latino-Americana de Energia (Olade), a geração de eletricidade cresceu 5,5% no ano passado na comparação com 2023 impulsionado principalmente pela expansão das usinas eólicas e solares, e por uma maior participação do gás natural na matriz elétrica regional.

A hidroenergia liderou a produção em 2024, com 45%, seguida pelo gás natural (25%); eólica (12%), solar (7%), enquanto carvão mineral, nuclear e derivados do petróleo aparecem com 2% de representatividade. Já a tecnologia geotérmica finaliza o índice com 1%.

Fonte – Portal CanalEnergia

ANEEL APONTA PEQUENA MELHORA EM DEC/FEC ANO PASSADO

Valor pago pelas distribuidoras como compensação aos consumidores chegou a R$ 1,1 bilhão, segundo balanço da agência

Os indicadores de qualidade no fornecimento de energia elétrica mantiveram, na média, a trajetória de queda em 2024, com pequena redução de 1,7% na duração (DEC) e de 5% na frequência (FEC) das interrupções na prestação do serviço. Já as compensações pagas pelas distribuidoras aos consumidores por ultrapassagem dos indicadores aumentaram de R$ 1,080 bilhão em 2023 para R$ 1,122 bilhão no ano passado.

Os dados estão no balanço divulgado pela Aneel nesta quarta-feira, 2 de abril. O levantamento mostra que os consumidores ficaram, em média, 10,24 horas sem energia, com uma média de 4,89 desligamentos no país.

O número total de compensações na conta de energia aumentou de 22,3 milhões para 27,3 milhões, em razão de mudança nas regras que permitiu direcionar maiores valores para os consumidores com piores níveis de qualidade.

O desempenho dos índices DEC e FEC é uma variável crucial na avaliação da Aneel sobre o atendimento pelas distribuidoras dos critérios de eficiência na prestação do serviço, no processo de renovação das concessões. As 19 distribuidoras com contratos a vencer entre 2025 e 2031 ratificaram o interesse na prorrogação contratual, e cabe à Aneel, a partir da análise da situação de cada uma delas, recomendar ao Ministério de Minas e Energia a assinatura do contrato.

Pelo cronograma estabelecido, a agência tem 60 dias para apresentar a manifestação, e o MME mais 30 para decidir se convoca ou não a empresa para assinatura do aditivo com as condições do novo contrato.

FRAGMENTOS EXTRAÍDOS DA VOLTS By CANALENERGIA – 153ª edição de 08/04/2025

8/4/2025

“O tarifaço do presidente norte-americano Donald Trump brecou a economia mundial, o frio gelou o Brasil e a temperatura também despencou no setor de energia. Tivemos por aqui uma “semana do freio de arrumação”. Ocorrências somadas trouxeram momentos de reflexão e de rearranjos estratégicos. O jeito agora é encarar os fatos como parte do jogo e acreditar que as coisas devam melhorar daqui pra frente.”

(...), “estourou pra valer uma espécie de crise diplomática entre o Brasil e Paraguai numa hora muito errada. Sim, bem em meio aos preparativos para a renegociação do Anexo “C” do Tratado de Itaipu, vital para o setor elétrico nacional. Tudo em razão de uma acusação de suposta espionagem da parte do governo brasileiro, fazendo com que o nosso sócio suspendesse todas as tratativas.” (...).

Alexandre Canazio

Editor-chefe do Canal Energia

EXCLUSIVO

(...).“Fernando Mosna, diretor da Aneel, nos traz um artigo sobre um tema que está mobilizando interesses poderosos. Ele discute justamente a questão do constrained-off, também conhecido, em seu formato similar, como curtailment. Sem dar muito spoiler, na visão de Mosna, “pensar fora da caixa” é uma das atitudes mais do que necessárias para atualizar a regulação que, claro, faz questão de frisar, é responsabilidade da própria agência. (...)”

(...),“o colega Henrique Faerman trata a fundo de outro tema que provoca embates jurídicos: a renovação das concessões hidrelétricas. Entre outros pontos, o setor aguarda definição estrutural sobre manutenção ou não do regime de cotas e das diretrizes alinhadas com a evolução do mercado. Objetivo é justamente eliminar diferentes interpretações da lei e manter a atratividade dos investimentos. Há uma torcida para que o MME anuncie regras e diretrizes até o final de 2025. O problema, no entanto, é a falta de um debate mais robusto sobre como esse processo deve ocorrer. No centro de tudo está a Lei 12.783, de 2013.” (...).

ECONOMIA

“Parece que não, mas em paralelo aos assuntos bem enguiçados em debate recorrente no setor, mais coisas estão acontecendo. A fila anda! Começando pelo leilão de projetos de transmissão de energia. Já está na praça a respectiva Consulta Pública. Se tudo correr como planejado, o certame, com previsão de investimentos de R$ 7,6 bilhões, deve acontecer em 31 de outubro. E o pessoal está mesmo botando fé de que a conexão “vagalume” de Roraima com a Venezuela voltará a funcionar pra valer. Mais cinco comercializadoras foram autorizadas pelo MME a fazer importações do país vizinho. Esperamos que dê tudo certo. Se não der e algo ocorrer fora das quatro linhas das regras, talvez a Câmara de Comercialização de Energia Elétrica (CCEE) precise se manifestar. O Superior Tribunal de Justiça (STJ) acabou de validar o poder sancionador da organização, revertendo entendimento contrário determinado em 2023. O que não dá para alterar é a parada da usina Angra 1. Ela está fora do Sistema Interligado Nacional (SIN) desde o último sábado, dia 5, para manutenção programada. A previsão é que o retorno ocorra em 85 dias! São 640 MW a menos no grid e que o Operador Nacional do Sistema Elétrico (ONS) precisa substituir, se demanda assim exigir. Cenário que tem chance de acontecer porque a previsão é de que a carga suba 1,7% ao longo de abril.

Ajudando a demanda crescer, aliás, ainda que de pouquinho, estão os veículos elétricos (VE). Os modelos plug-in lideraram as vendas no primeiro trimestre de 2025 e, segundo pesquisa da consultoria PwC, 75% dos consumidores brasileiros desejam comprar um VE até 2029. Sorte das companhias de distribuição que andam com energia sobrando, mas continuam lucrando. A Celesc, por exemplo, teve alta de 28,5% no lucro de 2024, que bateu em R$ 715,8 milhões. Nada mal! Passando agora para os registros de “RH”, Thomaz Guadagnin é o novo presidente da Transportadora Associada de Gás (TAG). Ele está no lugar de Gustavo Labanca, que agora é o novo diretor de Negócios de Infraestrutura da Engie. E por falar em Engie, Eduardo Sattamini está com tudo e não está prosa. Além do cargo de presidente da companhia no Brasil, ele foi nomeado Country Manager, no lugar de Maurício Bähr, que vai comandar o Conselho de Administração.”

POLÍTICA

“E o Leilão de Reserva de Capacidade na Forma de Potência (LRCAP) flopou. Cumpriu, enfim, sua triste sina ao ser cancelado pelo MME. Não havia mesmo saída para tanta judicialização. Mas, veja bem, foi-se, digamos, uma “vida”. O certame vai ser reagendado. Não sem antes causar ataques de ansiedade e taquicardia no mercado. Há muitos interesses econômicos em jogo, sem se falar no risco ao sistema elétrico nacional, caso o atraso fuja do controle. Mas, vamos lá atualizar rapidinho a cronologia dos fatos. Não só para pontuar a mecânica dos acontecimentos, mas também para atualizar quem, por acaso, já perdeu o fio da meada em meio a tanta complicação em tão pouco espaço de tempo. Em 28 de março, o STJ suspendeu a utilização do Fator “A” no LRCAP a pedido da Eneva, impactando o cálculo do preço. No dia 1º de abril, a Justiça Federal concedeu liminar, suspendendo os efeitos da portaria do leilão e determinando consulta pública sobre as regras. Em 2 de abril, na sequência, a Proteste também questionou judicialmente o Fator “A”, similarmente à Eneva. No dia 3 de abril, o ministro Alexandre Silveira, sem saída, resolveu cancelar o evento, anunciando um novo certame para o final do ano. A portaria sacramentando a decisão saiu em 4 de abril. O governo pretende agora reorganizar a disputa, rediscutindo o Fator “A” em consulta pública. Apesar do cancelamento ser visto como necessário, para corrigir as regras, os agentes estão pra lá de preocupados por conta de um eventual atraso na contratação de potência. A Abrage defende a realização do leilão ainda em 2025 e o ONS reforça a importância dessa medida. Resta cruzar os dedos para que tudo se encaixe.”

CONSUMO E COMPORTAMENTO

“Você, caro consumidor distraído, pode não ter percebido a diferença. A depender, óbvio, de onde você mora. A Aneel garante, no entanto, que houve sim uma boa notícia sobre a qualidade do serviço prestado pelas distribuidoras, ao longo de 2024. Segundo a agência, os respectivos indicadores mantiveram, na média, a trajetória de queda no ano passado. Foi registrada até uma pequena redução de 1,7% na duração (DEC) e de 5% na frequência (FEC) das interrupções. Já as compensações pagas pelas distribuidoras aos consumidores, em razão de ultrapassagem nos limites impostos pela regulação, aumentaram de R$ 1,080 bilhão em 2023 para R$ 1,122 bilhão no ano passado. Se você mora no Distrito Federal, tem o que comemorar. No grupo das grandes concessionárias, a Neoenergia Brasília foi a que mais avançou na melhora dos indicadores. Já quem reside em Rondônia (RO), Acre (AC) e Piauí (PI), vai ter que esperar mais um pouco para saber se está sendo bem ou mal servido. As respectivas empresas responsáveis por essas áreas de concessão – Energisa (AC e RO) e Equatorial (PI) – estão fora do ranking da Aneel porque ainda permanecem com seus limites flexibilizados. E já que estamos falando da Energisa, é bom pessoal do Mato Grosso (MT) e do Tocantins (TO), estados atendidos pela companhia, ir preparando o bolso. Desde o 1º de abril, MT já está com as tarifas 1,78% mais altas em média, enquanto para TO a revisão em análise na Aneel prevê algo na faixa de 9,4%, em média.”

OUTRAS NOTÍCIAS

“Enfim, um aceno de alguma luz no fim do túnel entre os geradores renováveis, em meio ao mar de lágrimas provocado pelos prejuízos decorrentes do curtailment e do constrained-off, a dupla mais odiada da história do setor elétrico depois do temido Generation Scaling Factor (GSF). As linhas de transmissão da Rialma em 500 kV, Gentio do Ouro II-Bom Jesus da Lapa II C2 e Gentio do Ouro II -Bom Jesus da Lapa II C4, foram integradas ao SIN. Com isso, segundo o ONS, dependendo do cenário, o novo limite de escoamento de geração na região Oeste da Bahia pode aumentar de 500 MW a 2.500 MW. Ainda no estado baiano, o Operador trabalha com uma expectativa para a integração de mais quatro linhas. Viva! Outra informação bem bacana é que a hidrelétrica Belo Monte alcançou uma marca expressiva. Mundialmente criticada do ponto de vista ambiental, embora muito eficiente do lado de desempenho operacional, a usina evitou que 5,3 milhões de toneladas de CO2 fossem parar na atmosfera, somente nesse começo de 2025.

Estudo do Climate Policy Initiative/PUC-Rio (CPI/PUC-Rio) e do Amazônia 2030 apontou que o Brasil perde uma fortuna em geração de eletricidade devido a um problema ambiental muito sério. Foi constatado que as hidrelétricas Itaipu e Belo Monte perdem juntas, por ano, energia suficiente para abastecer 1,5 milhão de pessoas, como consequência do desmatamento, principalmente no que se refere à Amazonia. Isso gera prejuízo anual de mais de R$ 1 bilhão em receita para as usinas. A floresta Amazônica influencia os padrões de chuva através do mecanismo conhecido por rios voadores, que se movem no sentido Norte-Sul. Daí a Itaipu Binacional figurar nesse levantamento. Ainda em relação ao Norte, aconteceu de novo. Na última quarta-feira, dia 2 de abril, a cidade de Manaus e o estado do Pará sofreram um megadesligamento de 1.358 MW de carga. Algumas localidades ficaram mais de três horas sem abastecimento.”

Credenciada na Agência Nacional de Energia Elétrica – ANEEL para trabalhos de apoio ao órgão regulador

Soluções no Setor Elétrico

Nossa expertise no Setor Elétrico é resultado de diversos projetos executados por nossos profissionais em empresas de Geração, Transmissão, Distribuição e Comercialização.

Auditoria Externa

Nossa auditoria externa combina metodologia global, análise estratégica, expertise no Manual de Contabilidade do Setor Elétrico (MCSE) e foco em normas regulatórias. Oferecemos serviços especializados para geração, transmissão, distribuição e comercialização, com abordagem proativa e relatórios precisos, assegurando qualidade e satisfação aos nossos clientes.

Auditoria Interna

Nossa auditoria interna integra governança e inovação com soluções como outsourcing, criação de comitês e avaliação de riscos. Planejamos e executamos auditorias estratégicas alinhadas ao negócio, utilizando análise de dados e indicadores de desempenho. Reavaliamos estratégias continuamente, garantindo eficiência, valor e melhoria nos processos organizacionais.

Controle Patrimonial

Oferecemos soluções completas em controle patrimonial com inventários, laudos de avaliação, unitização de ativos e gestão de estoques. Nossa equipe multidisciplinar une expertise técnica, contábil e regulatória para atender concessionárias e permissionárias do Setor Elétrico, garantindo precisão, padronização e suporte estratégico em obras e fiscalizações.

Revisão de Processos

Nossa revisão de processos integra confiabilidade, eficiência e melhoria contínua. Abrangemos governança, gestão de riscos e compliance em todos os níveis, com respostas ágeis e custo-efetivo. Atualizamos normas, diagnosticamos falhas e aplicamos as melhores práticas, garantindo controles internos robustos e alinhados às necessidades estratégicas do negócio.

Gestão de Riscos e Controles Internos

Nossa gestão de riscos e controles internos utiliza metodologia COSO-ERM e profissionais certificados para consolidar a baseline de riscos e garantir conformidade com legislações como Sarbanes-Oxley. Atuamos com governança integrada, alinhando estratégias, processos e tecnologia para identificar, avaliar e gerenciar riscos de forma eficiente, promovendo segurança e desempenho organizacional.

Compliance

O processo de Recuperação Judicial é um meio legal para preservação de empresas que, comprovadamente, cumprirem com os requisitos legais, de forma a manter sua função social, estimular a atividade econômica e garantir o pagamento de credores.

Gestão de Contratos

Nossa gestão de contratos abrange diagnóstico completo, avaliação de riscos e identificação de melhorias. Com inventário detalhado, análise de processos e matriz de critérios, aprimoramos controles internos, normas e procedimentos. Utilizamos tecnologia para monitoramento, garantindo eficiência, compliance e suporte estratégico em contratos existentes e futuros.

Centro de Serviços Compartilhados

Nosso Centro de Serviços Compartilhados (CSC) integra equipes, analisa custos e identifica gargalos para propor soluções eficientes. Desenvolvemos planos de centralização personalizados, com cenários estratégicos e cronogramas detalhados. Garantimos execução ágil, acompanhamento contínuo e suporte completo, otimizando serviços e promovendo eficiência operacional.

Revisão Tarifária Periódica – RTP e Base de Remuneração Regulatória – BRR

Com expertise em Revisão Tarifária Periódica (RTP) e Base de Remuneração Regulatória (BRR), oferecemos diagnósticos precisos, mapeamento de riscos e assessoria técnica para validação e ajustes. Atuamos na adequação ao MCPSE e PRORET, suporte em fiscalizações, projeções tarifárias e avaliações patrimoniais, garantindo eficiência, compliance e maximização de retornos para nossos clientes.

CVA e Itens Financeiros / DCF

Gestão e auditoria de itens financeiros e tarifários no setor elétrico, incluindo CVA, DCF, CDE, CCC, PROINFA, encargos setoriais e tarifas de Itaipu e rede básica. Abrange descasamentos tarifários, penalidades, compensações, garantias financeiras, recalculo tarifário e suprimento, promovendo neutralidade e conformidade regulatória.

Auditoria e Assessoria para Obras de Geração, Transmissão e Distribuição

Auditoria e consultoria para obras de geração, transmissão e distribuição no setor elétrico, com equipe multidisciplinar. Atuamos no controle físico-financeiro, gerenciamento de riscos, verificação de requisitos, licenciamento ambiental, segurança, e atendimento legal. Presença em projetos de usinas, linhas e subestações, garantindo eficiência e conformidade.

Programas de Pesquisa, Desenvolvimento e Inovação – PDI e Eficiência Energética – PEE